Mindenhol tudott nőni az Intel

Feltehetőleg a megnőtt befektetési igény miatt stagnál az Intel profitja, a bevétel viszont szépen emelkedett minden szegmensben.

Még magasabbra tette a lécet az Intel, az előző rekordnegyedévet túlszárnyalva, újabb csúcseredményről adott hírt a vállalat. A 16,4 milliárd dolláros bevétel 10 százalékkal múlta felül az előző évi azonos negyedévében elért 14,9 milliárdos összeget. Ez egyben azt is jelenti, hogy a teljes 2016-os évre vetítve 59,4 milliárd dolláros bevételt generált a vállalat, ami 7 százalékkal jobb 2015 eredményénél.

Találós kérdés: mikor volt utoljára igazi versenytársa az Intelnek?

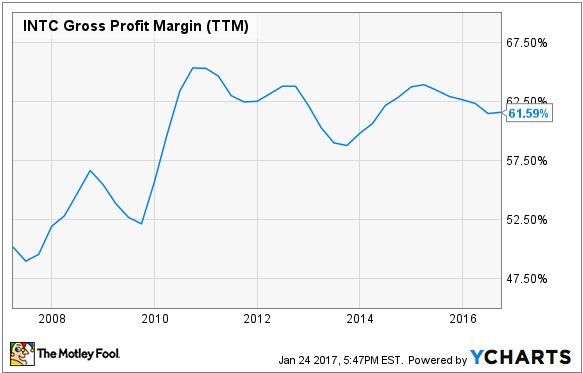

Ennél kevésbé jó hír a befektetőknek, hogy a bruttó árrés 62,6-ról 60,9 százalékra csökkent, aminek hatására a nyereség stagnált, a 3,6 milliárdos összeg pontosan egyezik a 2015 utolsó negyedévében elérttel. Az Intel szerint csak egyszeri esetről van szó, ami a garanciális ügyintézésekre, a licencelt szellemi tulajdon áremelkedésére, illetve a 10 nanométeres gyártástechnológiai átállásra, és a nem volatilis memóriákkal foglalkozó üzletág árrésének változására vezethető vissza. Egyébként az Intel szerint az iparágban kiemelkedő, 60 százalék feletti bruttó árrés mellett nincs miért aggódni, a vállalat célja a szóban forgó szint fölött tartani az értéket, ami jelen állás szerint egy szerényebb árrésű, hatalmas volument megmozgató termékcsaláddal, vagy árversennyel csökkenhetne nagyobb mértékben.

Húznak a kliensek

A legnagyobb bevételt továbbra is a Client Computing Group produkálja, 9,1 miliárd dolláros bevétele 4 százalékos növekedés egy évvel ezelőtthöz képest. Ide tartoznak a noteszgépes és asztali lapkák (processzorok és chipkészletek), valamit a még megmaradt tabletek, telefonok és a Wi-Fi modulok, valamint 3G/4G modemek is. Ez utóbbi terület az iPhone 7-tel kapott szárnyra, bizonyos, például a hazánkban is forgalmazott modellekbe ugyanis már az Intel modeme kerül a Qualcomm helyett - sajnos ez nem kap külön bontást, így egyelőre nem világos, hogy mekkora profitot hozott ez a siker a cégnek. Érdekesség, hogy a modemek megfelelő gyártástechnológia híján egyelőre a TSMC gyárában készülnek.

Az Intel külön publikálja az egyes részpiacok adatait is, eszerint az asztali "platform" (CPU+chipset) értékesítés darabszáma tovább esett, az előző év hasonló időszakához képest 9 százalékkal csökkent az értékesített darabszám, az átlagos eladási ár viszont tovább nőtt, tavalyhoz képest 2 százalékkal. Ez a dinamika már hosszabb ideje általános, a piac fokozatosan zsugorodik, ahogy a belépő kategóriás PC-k helyét átveszik a(z) (ARM-os) tabletek és a nagy kijelzős okostelefonok, ezzel egy időben viszont élénkül a kereslet a drágább, prémium kategóriás számítógépek iránt.

Ezt támasztja alá az a néhány napja megjelent piackutatás, amely szerint a játékosoknak hála egyre inkább a közép- és felsőkategória felé tolódnak el a PC-k. Érdekes lesz nyomon követni az asztali részpiac idei alakulását, az Intel ugyanis sok év után hamarosan újra konkurenciát kap az AMD Ryzen processzorok személyében. Amennyiben az ősi rivális termékei pozitív fogadtatásban részesülnek, úgy a darabszám nagyobb mértékben csökkenhet tovább, az eladási ár változása pedig negatívba fordulhat.

A noteszgépeknél a darabszám nem változott, az átlagos eladási ár viszont 4 százalékkal emelkedett. A tabletek kapcsán a cég már csak annyit jelez, hogy "esett a darabszám", ami annak fényében nem meglepő, hogy a cég tavaly tavasszal bejelentette kivonulását erről a piacról. Ennek pozitív hozadéka, hogy a részleg üzemi eredmény jelentősen, 2,7-ről 3,5 milliárd dollárra nőtt.

Kisebb botlás a szervereknél

Bevétel tekintetében az adatközponti részleg is jól szerepelt, a 4,7 milliárd dolláros bevétel a klienseknél látottnál nagyobb mértékben, 8 százalékkal szárnyalta túl az előző év hasonló időszakában elért eredményt. Ezzel szemben rossz hír, hogy az üzemi eredmény már csökkent, a tavaly elért 2,17 milliárd dollár 1,88 milliárdra apadt, ami 13 százalékos visszaesés. Ez annak fényében furcsa, hogy az értékesítési darabszám 3 százalékkal, az ASP pedig 4 százalékkal nőtt, ergo itt valószínűleg egy egyszeri nagyobb kiadás ronthatta le az eredményt, aminek pontos mibenléte egyelőre nem ismert.

Az AI ára Fizetnek a befektetők, fizetnek a felhasználók, és nagy árat fizet az IT munkaerőpiac is. Vékony jégen járunk. Itt a 85. kraftie adás.

A nagyvállalati és felhős platformokat és infrastruktúra-hardvereket összefogó részleg bevétele elsősorban Xeonok platform-eladásain tudott hízni, az ilyen eladások összege 7,5 százalékkal 4-ről 4,3 milliárd dollárra nőtt. Az Intelnek itt továbbra is könnyű dolga van, az alternatív CPU-platformok tavaly sem tudták meglovagolni az adatközpontos növekedést. Idén az AMD, a Qualcomm személyében az ARM, illetve az IBM is újra nekifut a piacnak, év végére kiderül, hogy milyen sikerrel.

És a maradék

A többi, 1 milliárdos bevétel alatt mozgót részleg közül a NAND és az új generációs 3D Xpoint technológiákkal foglalkozó Non-Volatile Memory Solutions Group vitte a prímet, a divízió 25 százalékkal, 816 millió dollárra növelte bevételét, amihez viszont 91 milliós veszteség társult, feltehetőleg a 3D NAND és a 3D Xpoint fejlesztési költségei miatt.

Az IoT-divíziót összefoglaló, különböző vertikumoknak kínált célmegoldásokat gyártó részleg 16 százalékos növekedéssel 726 millió dolláros bevételt könyvelt el, ami az előző év hasonló időszakához képest 37 százalékkal magasabb, 182 millió dolláros üzemi eredményt jelentett.

Az Altera-felvásárlással megalapozott Programmable Solutions Group 420 milliós bevételt és szerény 80 milliós bevételt ért el. Ez a kezdeményezés továbbra is gyerekcipőben jár, fokozatosan érkeznek majd a piacra a magasan integrált, CPU+FPGA kombinációt hozó termékek, így a remélt virágzás még odébb van.

A következő negyedévre 14,8 milliárd dolláros bevételt remél az Intel, ami 8 százalékkal múlná felül a 2016 hasonló időszakának eredményét.