Mit hoz a magyar startupoknak a nyílt banki adatlavina?

Az európai bankoknak bő egy éven belül kötelezően nyílt API-t kell biztosítaniuk ügyfeleik adataihoz, az erre építő szolgáltatások versenye pedig már most körvonalazódik, Magyarországon is. A FinTech kezdeményezések hazánkban is egyre nagyobb számban vannak jelen, és már most jól látszik, ki, hogyan profitálhat majd az uniós szabályozásból.

Aki egy kicsit is járatos a FinTech egyre felkapottabb világában már tudja, hogy abban most minden a PSD2 körül forog: a 2018. január 13-án életbe lépő uniós szabályozás értelmében minden európai pénzintézet köteles ügyfelei bizonyos adataihoz nyílt, szabványos hozzáférést biztosító API-t létrehozni, amelyek segítségével harmadik felek a banki adatokra építve hozhatnak létre különböző szolgáltatásokat. A határidő rohamosan közeleg, aki az elsők között akar belépni a robbanás előtt álló piacra, legjobb ha már tegnapelőtt elkezdte termékének fejlesztését.

Ezt már jó néhányan meg is tették, hasonló szolgáltatásokért ráadásul nem is kell az Egyesült Államokig menni, Magyarországon is akadnak, akik már meglátták a lehetőséget a következő generációs pénzügyi alkalmazásokban és már a nyílt banki API-k megjelenése előtt igyekeznek ismertté tenni nevüket a piacon. Az ő példájukon már most remekül látszik, hogy milyen komoly lehetőségeket rejt magában a bankok kincset érő adatbányáinak megnyitása, amit ha jól keverik a lapjaikat, a konkurenciához képest jelentős lépéselőnnyel tudnak majd kihasználni.

Nem kellenek többé kerülőutak

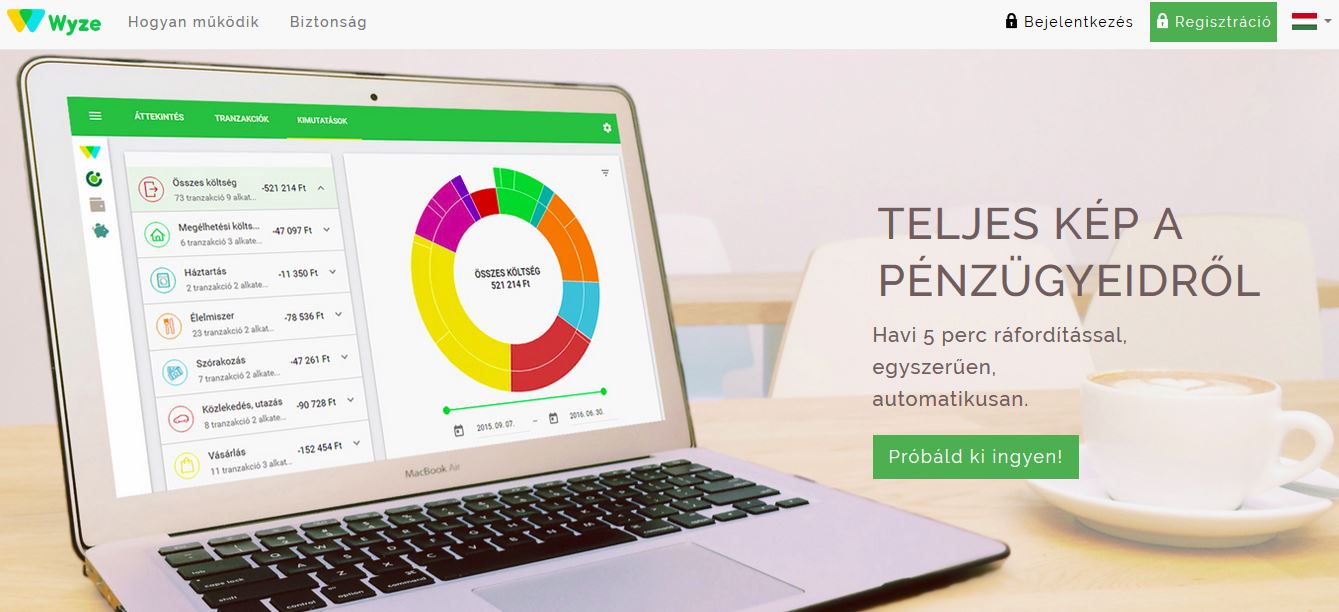

Ha magyar pénzügyi appokról van szó, nem mehetünk el a Koin és a Wyze mellett, a két, PFM (Personal Finance Management) szoftverekhez sorolható alkalmazás talán a legismertebb hasonló app a hazai piacon. A Koin egy viszonylag egyszerű kiadáskövető, felületén manuálisan vezethetők az elköltött, illetve beérkező összegek, amelyeket ugyancsak kézzel oszthatunk be különböző kategóriákba, mint a bevásárlás vagy közművek, illetve további címkékkel is pontosíthatjuk, hogy mire ment el vagy épp honnan folyt be a megadott pénzmennyiség. Később a különböző kategóriák szerint diagramokon is visszanézhetjük a kiadásokat, így jól látható, mely területek vitték el a legnagyobb összegeket, és hol húztunk sikeresen a nadrágszíjon.

A Wyze is hasonló eredményt ígér, azzal a fontos különbséggel, hogy szinte teljesen megspórolja a felhasználónak a manuális bevitelt, a költésekre vonatkozó információkat egyenesen a netbanki felületekről gyűjti be, már-már a nyílt banki API-k által előrevetített felhasználói élményt kínálva. Egyelőre azonban a szolgáltatás ennél "kézművesebb" módszert használ, a netbankba helyettünk bejelentkezve, annak felületét végigböngészve szedi össze a kívánt adatokat. Noha a "kerülőúthoz" használt bejelentkezési adatok csak a felhasználó számítógépén, titkosítva tárolódnak, a megoldás nem mondható túl elegánsnak és száz százalékig hivatalosnak sem, kvázi szürkezónában mozog. A Wyze hátránya továbbá, hogy az automatizált funkciók csak az OTP-nél és a Gránit Banknál vezetett számlákkal vehetők igénybe.

A két alkalmazás különböző irányokból közelíti ugyanazt a területet, a PSD2 ugyanakkor közös nevezőre hozhatja őket: a Koin megszabadulhat a kézi bevitel fáradalmaitól, a Wyze pedig webscraping-kerülőút helyett száz százalékig hivatalos utat kaphat a felhasználók banki adataihoz, kettő helyett az összes pénzintézetnél.

Bár rendszerint nem kerül be a "menő FinTech-fiúk klubjába", egy említést a Díjnet gondozásában működő iCsekk is megér: az appon keresztül bankkártyával fizethetők be a QR kóddal ellátott csekkek és számlák, illetve a mobilos egyenleg is feltölthető vele. A látszólag egyszerű funkcionalitás ellenére az iCsekk is komolyan profitálhat a 2018-ban életbe lépő szabályozásból, felületén például a befizetéseket akár automatizált banki utalások válthatják fel.

A Bitcoin wallettől a csalásmegelőzésig

Egész más területet céloz az ugyancsak hazánkban rajtolt Shinrai, amely szolgáltatásával a különböző pénzügyi szolgáltatóknak segít Bitcoin fizetési lehetőségeket integrálni meglévő rendszereikbe anélkül, hogy csillagászati összegeket kellene infrastruktúrájuk átalakítására költeni. Igaz a Shinrai szolágltatása látszólag remekül elvan a bankok adathegyei nélkül, egy folyószámláról egyetlen gombnyomással, vagy akár időszakosan, teljesen automatizáltan tölthető Bitcoin wallet komoly fegyvertény lehet egy-két éven belül a szolgáltatás kezében.

Megint eltérő szögből támad a Seon nevű magyar startup, amelynek csapata az e-kereskedelmi csalások megelőzését és a rosszindulatú vásárlók kiszűrését ígéri, big data analízis segítségével. Utóbbi módszer fényében nem meglepő, hogy jól jönnek a plusz banki adatok, hiszen a szolgáltatás azokkal közvetlenül ráláthat az ügyfél számlatörténetére, illetve az azon megjelenő esetleges gyanús tranzakciókra.

De a magyar kezdeményezések mára a robovisorok, azaz az automatizált portfóliókezelő megoldások kategóriájában is képviseltetik magukat, a terület első, hazai úttörője a Blueopes, amely biztonságos, költséghatékony és egyéni igények szerint alakított portfóliókezelést ígér a felhasználóknak. Ebben az esetben sem kell sokat gondolkozni, hogy nyilvánvaló legyen, egy hasonló rendszer miképp húzhat hasznot a PSD2-vel érkező adatlavinából: a nagy mennyiségű, az ügyfelek pénzügyi magatartását részletesen ismertető banki adat alapján az alkalmazás sokkal hatékonyabb és pontosabb befektetési tanácsokkal, és akár a befektetési portfólió teljesen automatizált alakításával szolgálhatja ki a felhasználókat.

A bankok is felveszik a kesztyűt

Mindezeken túl meglepő módon maguk a bankok is dönthetnek úgy a későbbiekben, hogy aggregált PFM szolgáltatást nyújtanak ügyfeleiknek, abba akár más pénzintézetekből származó számlaadatokat is behúzva, hiszen ezzel még akkor is saját felületükön tarthatják az adott felhasználót, ha épp egy konkurens intézetnél vezetett számláját kezeli. A pénzügyi piacot tehát egészen biztosan felforgatja majd a kötelező, nyílt banki API-k érkezése, a kérdés már csak az, kik lesznek az elsők, akik megvetik majd lábukat a területen.

A közép-kelet-európai régióban a cseh Erste tette közzé pár hónappal ezelőtt a folyószámla-vezető rendszerhez való hozzáférést biztosító API dokumentációt. Itthon a Gránit Bank adott ki API-t egyedi szereplőknek. Az MKB Bank lenne az első Magyarországon és a régióban is, amely nemcsak a folyószámlavezető rendszeréhez, hanem más számlavezető rendszereihez is biztosítaná a nyílt hozzáférést. Az MKB FinTech Programja keretében megvalósuló Sandbox egész Európában az első között lesz, így várhatóan nemcsak a hazai, de valamennyi európai fintech cég számára is hasznos lesz.

Az MKB Bank tehát a dolgok elé vágva négyhetes FinTech Akadémiát indít, amelyen a digitális bankolás fejlődését, az aktuális best practice-eket vizsgálja, lezárultával pedig a résztvevők egy FinTech Versenyen is megmérkőzhetnek. A legjobb megoldások az MKB inkubációs programjában vehetnek részt, amelyben banki FinTech és IT biztonsági, UX és jogi tanácsadást kapnak, termékeiket az MKB nyílt API sandboxában próbálhatják ki, továbbá pénzbeli támogatásban is részesülnek projektjeik megvalósításához. A FinTech Akadémián és a FinTech Versenyen való részvétel feltételei kapcsán érdemes felkeresni az MKB kapcsolódó weboldalát.

[A MKB Bank Zrt. megbízásából készített anyag.]