Menő felületű direktbank magyar fejlesztésből

Az európai bankok jó ideje fejlesztgetik online felületeiket, de kissé félrecsúszott az irány, ugyanis a fiókrendszerből átterelt felhasználók szinte kizárólag egy funkcionális tranzakciós helyként tekintenek a netbankra. A pénzintézet így nehezen képes kommunikálni az ügyféllel, hisz az csak utal és kilép.

A jövő azonban más irányok felé mutat, s várhatóan az internetbankok következő generációja már egy teljes szolgáltatási központ lesz, ahogy csökken a bankfiókok szerepe. A jelenlegi gyakorlat szerint az internetbank egy olcsó felület a tranzakciók bonyolítására, míg a fiók- és ügynökhálózat feladata a termékértékesítés, ügyfélszerzés,marketingtevékenység és támogatás. Pedig a ma rendelkezésre álló technológiák, felületek lehetővé tennék, hogy mindkét oldal az online felületen legyen megvalósítva, kényelmesebbé, otthonosabbá és bizonyos esetekben biztonságosabbá téve az ügyfelek kapcsolódási pontjait a bank felé.

Az internetbank is lehet szép és sima

A banki frontend és backend rendszereket egyaránt fejlesztő IND 13 éve dolgozik a területen, s mostanra már számos európai és arab bank használja különböző termékeiket és licenceiket. A miskolci gyökerű cégben az elmúlt évek fő fejlesztései előre látva a fent említett tendenciákat már arra irányultak, hogy teljes körű szolgáltatást tudjanak adni a frontenden. Ezen felül szem előtt tartották azt is, hogy a kezelőfelületek iszonyatos tempóban fejlődnek, s ma a felhasználói igények már a YouTube-on, a Google keresőn és a Facebookon megszerzett tapasztalataiból táplálkoznak.

A jelenlegi netbanki ügyfelek gyakorta találkoznak kőkorszakinak tűnő dizájnnal, bankárok és számokkal zsonglőrködő közgazdászok által megálmodott felületekkel, beviteli mezőkkel, arról nem is beszélve, hogy az internetbank feszült hangulata mellett meg kell birkózni sokszor azzal is, hogy az elavult technológia és a sovány hardverháttér miatt még lassú is.

Az online felület nem csak egy terminál

Vinnai Balázs, az IND Group ügyvezető igazgatója szerint a bankok mára felismerték a jelentőségét annak, hogy az ügyfélkiszolgálás online dimenzióját a fiókbeli kiszolgálással azonos fontossági szintre emeljék, s ne csak egy olcsó tranzakciós eszközként működjön a netbank. Ugyanakkor a legtöbb bank ezidáig megelégedett azzal a ténnyel, hogy már van online elérhetőségük, a válság, illetve az extra adók miatt pedig még az igen kis költségű fejlesztéseket is kihúzták a listából.

Az IND meglátása szerint ráadásul az online szolgáltatásokhoz kapcsolódó fejlesztések egyre inkább központi szinten dőlnek el a nemzetközi bankoknál, s egyre kevésbé jellemző, hogy a helyi leányvállalatok egyéni fejlesztésekbe kezdhetnek. Ez egyébként logikus lépés, ugyanis az EU-n belül, ha egyelőre jogszabályi nehézségekbe is ütközik, de afelé halad a fejlődés, hogy országokon átívelő szolgáltatási felületek alakuljanak ki.

A direkt bank is lehet olyan egyszerű, mint a Facebook

Az egyik ígéretes fejlesztés, amiben az IND főszerepet játszik, a Raiffeisen direktbank megoldása. A teljesen új háttérrendszerre épülő direktbank Zuno néven több országban indul el mostanság, s egy eddig a banki szektorban szinte idegen modellt kíván felépíteni. A teljes frontend online, nem lesznek fiókok, s nem lesznek saját ATM-ek sem. Az ügyfél a számlanyitást is online tudja kezdeményezni, s egy dedikált ügynök (futár) személyesen megkeresi a papírokkal, amiket a jogszabályok miatt mindenképp ki kell töltenie és vissza kell küldenie. Ezt követően azonban minden ügyet az online felületen, a telefonos ügyfélszolgálaton keresztül lehet intézni, országonként 1-1 "márkabolt" jelenik meg, de ezek nem klasszikus fiókok lesznek, csak egyfajta értékesítési pontok, ahol legfeljebb számlát lehet nyitni, de fizetési tranzakciókat vagy egyéb ügyeket már nem lehet intézni.

A Zuno által felrajzolt modell erőssége, hogy a felület könnyen értelmezhető, egyszerű, gyors, átlátható. A tervezés során megfordultak a szerepek, s a Raiffeisen nem a banki szakemberekkel kidolgoztatott termékekhez gyártatott felületet, hanem a felhasználói igények ismeretében a marketingrészleg dolgozta ki, hogy mit kell látnia az ügyfélnek, s ehhez igazodott a banki rendszerek fejlesztése. A célcsoport ebben az esetben a fiatal dolgozó réteg, amely még nem köteleződött el egyik bankcsoport felé sem. A Raiffeisen nem konkurenciát állít önmagának, hanem egy jól használható szolgáltatással összegyűjti a jövőben értékessé váló ügyfeleket. Amíg az anyacég célcsoportját a már befektetéseket is kezelő, tehetősebb, jobb státusú, középkorú ügyfelek adják, addig a Zuno feladata a toborzás. A Zuno nem is a betétgyűjtést tűzi ki célul, nem az a szempont, hogy az itteni számlákon az ügyfelek felhalmozzanak, hanem az, hogy használják a szolgáltatást és elégedettek legyenek a felülettel.

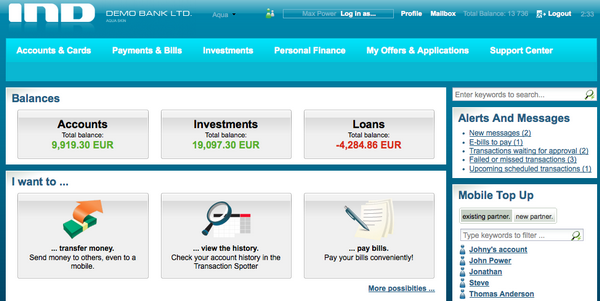

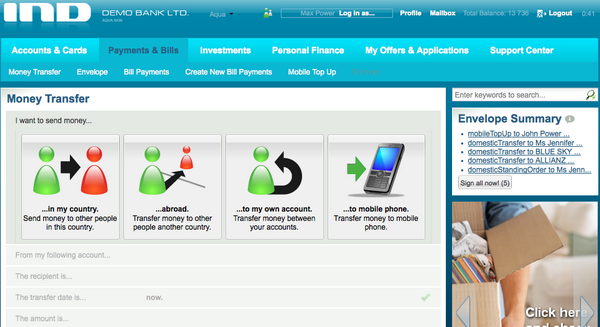

Az IND ebben kulcsfontosságú szerepet játszik, hiszen az ügyfél és a bank közti teljes kommunikációs frontend felületet a cég készítette. Itt az internetbank nem egy alternatív eszköz, hanem a főszereplő, ha az IND rendszere leállna, akkor a bank is elérhetetlen lenne. A fő termék így az IND Internet Bank, ami a Zuno igényeihez mérten testre szabott dashboard felülettel indít, ahol a felhasználók a legfontosabb számlaadatokat látják. A testre szabható gyorsmenük, a linkelhető belső oldalak (az azonosítás után azonnal az átutalás menübe juthat az ügyfél), a komplex partnerkezelés, a személyessé tett megjelenítés, a kétszintűre csökkentett menümélység, a gyakran ismételt kérdések magyarázata releváns helyeken, mind úgy lettek kialakítva, hogy a bankolás felhasználói élménye azonos legyen a népszerű online szolgáltatásokéval.

Az AI ára Fizetnek a befektetők, fizetnek a felhasználók, és nagy árat fizet az IT munkaerőpiac is. Vékony jégen járunk. Itt a 85. kraftie adás.

Az IND ezen felül a Contact Center termékét is testre szabta a Zunóhoz, ez a felhasználó számára leginkább az IIR (számozott menüs) felületben nyilvánul majd meg, a banki dolgozók oldalán a többi rendszerrel összedrótozott felület látszik majd. A felhasználók számára egy böngészőalapú IND iMobile Banking mobilbank rendszer áll majd még rendelkezésre, ahol a számla tranzakciók, pénzügyi műveletek mellett a kártya- és betétkezelés is végezhető, de az információ szerzés is intézhető innen. A jelszó minden esetben a felhasználói élmény, usability, ebben lehet versenyezni, a banki szolgáltatásokban ugyanis maximum olcsóbbnak lehet lenni a többieknél, a funkciók azonosak.

Kellenek az extrák

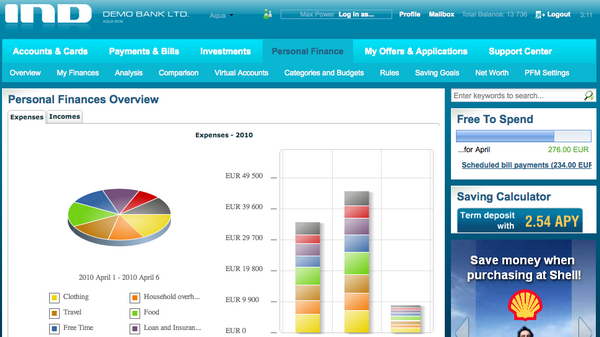

Az Internet Bank felületen helyett kapott egy “Personal Finance” felület is, amin keresztül az ügyfelek követhetik, ellenőrizhetik tervezhetik költéseiket. Ez Magyarországon még egy szűz terület, ugyanis hiába van már több millió internetbank-ügyfél, pénzügyi tervezési megoldást szinte senki sem használ. A tudatosabb felhasználók Excel-táblázatban vezetik a költségeiket, a kevésbé tudatosak pedig csak érzik, hogy merrefelé halad az egzisztenciájuk.

A Zuno egyelőre egy első fecske ezen a piacon, s előnyt élvez abból a szempontból, hogy egy nagy bank tapasztalatával, de önállóan indulva, a meglévő rendszerek és ügyfelek terhe nélkül működhet. Szlovákiában már elindult a a Zuno, Csehországban a hetekben debütál, Magyarországon és Romániában pedig év végéig érkezik meg az új bank. A nagyoknál viszont még évek telhetnek el, mire az ilyen megoldások megjelennek, s még azt sem lehet mondani, hogy Kelet-Közép Európa le lenne maradva. Technológiailag nagyon hasonló a banki informatika fejlettségi szintje, igazi különbségek a felhasználói szokásokban és a termékkínálatban van országonként.