Még nő az Nvidia, de a Wall Streeten nem teljes az öröm

A Kínával kapcsolatos gazdaságpolitikai bizonytalanságok dacára immár sokadik rekordokkal teletűzdelt üzleti negyedévét szállítja az Nvidia, az adatközponti divízió teljesítménye, illetve a konzervatív előrejelzés miatt azonban mégis esett a cég papírjainak árfolyama.

Az az elmúlt egy-másfél évben megszokottaknak megfelelően a technológiai ipar - különösen az mesterséges intelligenciára nagy tétet tett cégek - részvényesei, elemzői feszült várakozással tekintettek az Nvidia 2026-os üzleti évének második negyedéves eredményeire, melyet tegnap az amerikai tőzsdezárást követően tett közzé a vállalat. A cég - szintén az elmúlt peridódusoknak megfelelően - ismét rekordokat döntött, de nem eleget, illetve nem elég nagy mértékben ahhoz, hogy a befektetők maradéktalanul elégedettek legyenek.

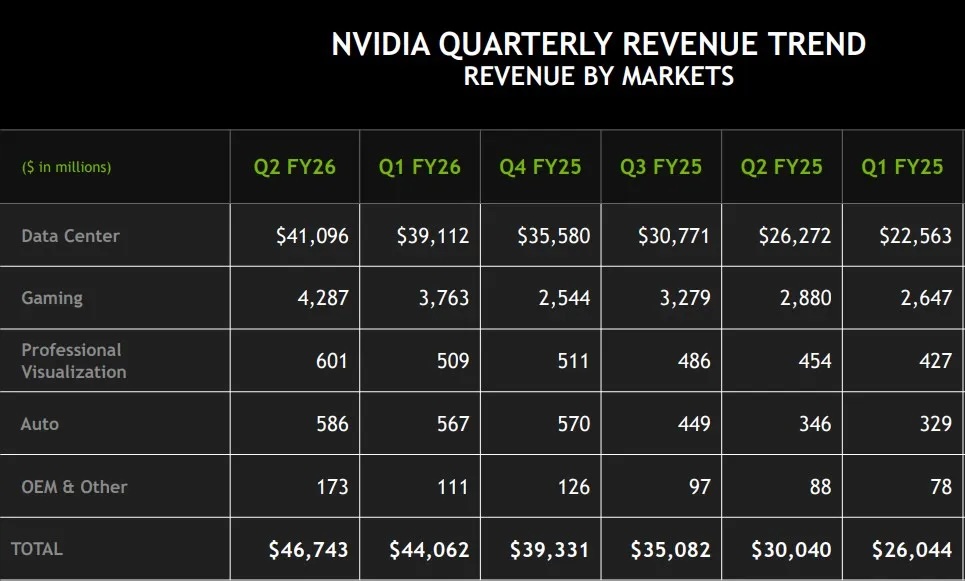

A vállalat rendkívüli növekedési potenciálját jól szemlélteti, hogy a cég negyedéves árbevétele éves összehasonlításban immár kilenc egymást követő negyedévben 50% felett nő - a legutóbb lezárt periódusban éppen 54%-ot, 30,04 milliárd dollárról 46,74 milliárd dollárra. Ehhez 26,42 milliárd dollárnyi tiszta nyereség társul, ami 59%-os növekedés az egy évvel korábbi állapothoz képest.

Az AI ára Fizetnek a befektetők, fizetnek a felhasználók, és nagy árat fizet az IT munkaerőpiac is. Vékony jégen járunk. Itt a 85. kraftie adás.

Kétségtelen ugyanakkor, hogy ez volt az említett periódus legszerényebb mértékű növekedése, ráadásul a legnagyobb forgalmat hozó adatközponti divízió kis mértékben alulmúlta az elemzői konszenzust és "csak" 41,1 milliárd dollárt tett ki a teljes árbevételből.

Az eladások alighanem lényegesen jobban alakultak volna, ha a vállalat a kínai piacra is tudott volna szállítani az időszakban, a H20 chipek exportjának amerikai betiltása miatt azonban végül egyetlen ilyen rendszer sem került Kínába. A vállalat szerint ha a geopolitikai helyzet ezt engedné, negyedévente nagyjából 2 és 5 milliárd dollár értékben tudna szállítani a kínai partnereknek csak ebből az egy termékből.

Az üzletág húzótermékének továbbra is a tavaly debütált Blackwell architektúrájú rendszerek számítanak, ezek eladása 17%-kal nőtt az első üzleti negyedévhez képest - már akkor az adatközponti divízió eladásainak 70%-át hozta ez az egy termék.

Az Nvidia az aktuális negyedévben 54 milliárd dollár, pluszmínusz 2%-nyi árbevételt vár, ami ismét 54% körüli éves növekedést feltételez.