Előfizetős modellre áll át a Cisco

Jól halad az átállás, a szoftveres bevételek több, mint felét már az előfizetéses konstrukció adja.

Tovább zsugorodik a Cisco bevétele - jelentette a cég a múlt heti szokásos negyedéves kimutatásában. Az első 2018-as (pénzügyi) negyedévben a Cisco 12,1 milliárd dollár, ami 2 százalékkal alacsonyabb, mint a tavalyi év hasonló időszakában. A profit viszont nagyon stabil, mindössze 2 százalékkal, 3 miliárd dollárra esett (a profit jellemzően sokkal erősebben fluktuál a bevételnél).

Az elemzői konferenciahíváson a cég pénzügyi igazgatója, Kelly Kramer hangsúlyozta is, hogy a fókusz nem a bevétel maximalizálása, hanem az eredményhányad és végső soron a profit emelése. Ennek érdekében a cég "szálkásít", vagyis a kevésbé profitábilis tevékenységeket bevételtől függetlenül visszaskálázza, és igyekszik a magasabb profittal kecsegtető üzletágakat bővíteni. A negyedév során tapasztalható hatások között említette a Cisco a rendkívül magas memóriaárakat, amelyek már a gyártó eredményhányadába is beleharapnak

Új bontásban

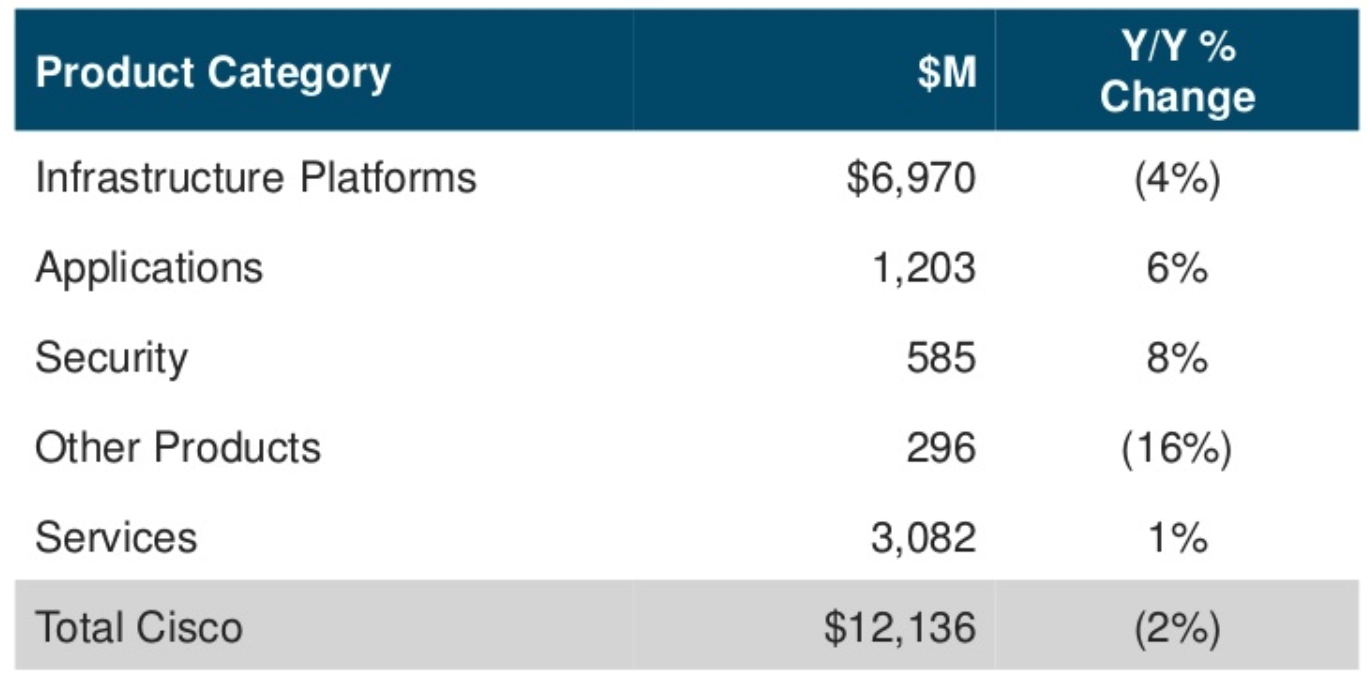

A Cisco ettől a negyedévtől módosítja a pénzügyi elszámolási struktúrát. Ebben egyetlen tételt képeznek a hálózati eszközök és szerverek az "Infrastructure Platforms" néven (eddig külön szerepeltek a routerek és a switchek), az alkalmazások, a biztonsági megoldások, az "egyéb" és a szolgáltatások is.

Találkozzunk, idén is lesz SYSADMINDAY! Július 17-én lesz a hazai Sysadminday! Standup, üzemeltetői meetup, kvízek, szakmázás, barátok, még több sörcsap.

A legnagyobb biznisz továbbra is a hardverek, amely közel 7 milliárdos bevételt mutatott fel, de ez számottevő, 4 százalékos zsugorodás az egy évvel korábbi eredményhez képest - szokás szerint a gyengén teljesítő routerek húzták lefelé a teljesítményt, az ezeket vásárló telkók és nagyvállalatok oldalán nem élénkül a kereslet. A switchek eladása is zsugorodott (ismeretlen mértékben), jól teljesítettek viszont a hozzáférési pontok és a HyperFlex szervercsalád.

Az "alkalmazások" címsorba tartozik a cég egyesített kommunikációs portfóliója, a TelePresence, a Jasper és az AppDynamics is. Az értékesítés itt 6 százalékkal nőtt, ennek legnagyobb részét a kollaborációs eszközök és az AppDynamics hozta össze. Kimondottan jól megy az IT biztonsággal foglalkozó részleg is, 8 százalékos növekedéssel ez már 585 millió dollárnál tart, tehát szabad szemmel is jól látható méretű bizniszről van szó - összehasonlításképp a teljes Symantec (immár Veritas nélkül) 1,24 milliárdos forgalmat generál negyedévente, ennek már felénél jár a Cisco.

A hardverek mellett a szolgáltatási üzletág adja a cég fontos támaszát, ez kerek 3 milliárdos bevételt és 1 százalékos növekedést könyvelt el. Itt olyan megoldások teljesítettek jól, mint a "Business Critical and High Value Services", amelyet előfizetéses modellben értékesít a cég. Utóbbi modell egyébként gyorsan tör előre a Ciscónál, a teljes bevétel 32 százalékát teszi már ki a periodikus előfizetés, az arány a szoftvereknél pedig még magasabb, 52 százalék.

Ki vásárol?

A Cisco puszta méreténél és piaci szerepénél fogva jó barométere a globális IT-piacnak, így érdekes megnézni azt is, hogy mely vásárlói szegmensek hogyan költöttek a negyedévben. Visszaesést produkált a nagyvállalati és a telkók piaca is, 5 illetve 6 százalékos visszaeséssel. Szerényen nőtt a közszféra (3%), a legnagyobbat a kereskedelmi ("commercial") szegmens húzta, ide tartozik minden, a klasszikus nagyvállalatokat és a telkókat leszámítva.