Microsoft: visszaesett a profit

Egyszeri átszervezési költségek, az erős dollár negatív árfolyamhatása és főleg a Windows 10-hez kapcsolódó halasztott bevételek miatt az előző év hasonló időszakához képest számottevően alacsonyabb pénzügyi eredményekről számolt be a Microsoft.

A vállalat az előbb felsorolt tényezőket is figyelembe véve, tehát az általános elfogadott számviteli elvek szerint (GAAP) 20,5 milliárd dolláros forgalmat bonyolított a (2016-os harmadik pénzügyi) negyedévben, 6 százalékkal alacsonyabbat, mint 2015 hasonló időszakában. Üzemi eredménye 20 százalékkal volt alacsonyabb, 5,3 milliárd dollár, nettó eredménye pedig 25 százalékkal csökkent, 3,8 milliárd dollárra.

Az említett tételektől eltekintve a bevétel és az üzemi eredmény 2 illetve 1 százalékkal emelkedett, a nyereség pedig 3 százalékkal csökkent, utóbbit a Microsoft adózási szerkezetének változásával magyarázza. A cég részvényvisszavásárlással és osztalékfizetéssel 6,4 milliárd dollárt juttatott vissza részvényeseinek.

Az ördög a részletekben rejlik...

...de azokhoz nem igazán férünk hozzá. A Microsoft tavaly ősz óta három fő kategóriába sorolja tevékenységeit, és ennek megfelelően is jelenti azok eredményeit – így egy kicsit könnyebb úgy játszani a számokkal, hogy azok "ápoljanak és eltakarjanak", amíg az üzletimodell-váltás (hagyományos licencértékesítésről rendszeres díjas szolgáltatásalapúra) neheze lezajlik. A cég ezeket a sarokszámokat csak véletlenszerűen kiemelt, pozitív számokkal szinesíti, jobbára összehasonlítási alap nélkül.

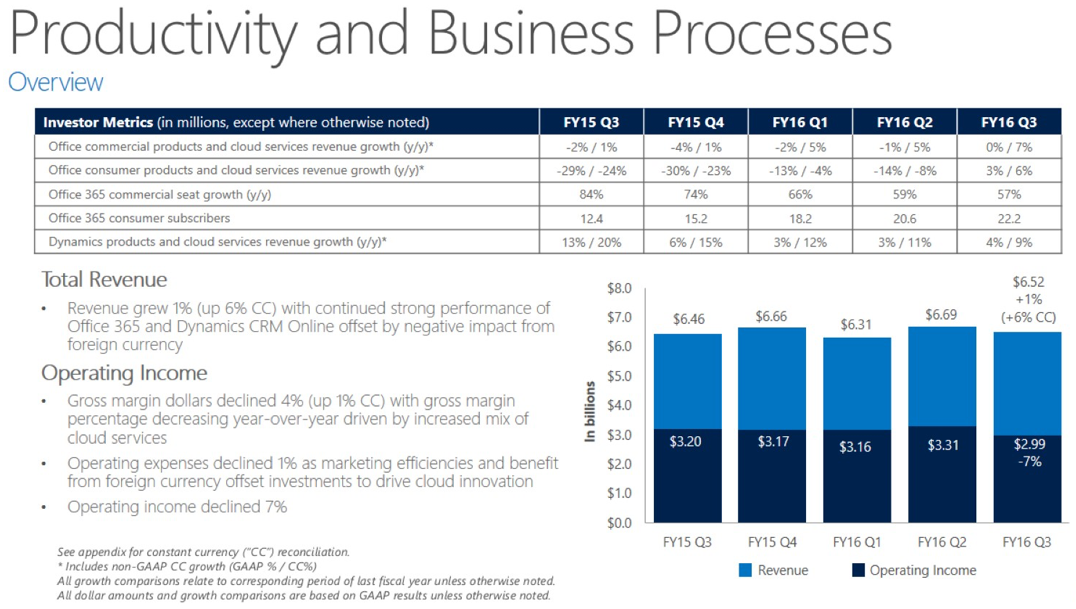

A jelentési struktúrában a két legfontosabb pillér a Productivity and Business Processes (PBP) és az Intelligent Cloud (IC). Mindkettő esetében nőtt a forgalom még az erős dollár ellenére is, 1 és 3 százalékkal (konstans árfolyamon 6 és 8 százalékkal) 6,52 milliárd és 6,1 milliárd dollárra. A PBP-ben az Office 365 továbbra is jól teljesít, és most már ellensúlyozni tudja a hagyományos Office-licencek iránti keresletcsökkenést. Az otthoni előfizetések száma 22 millióra emelkedett (egy évvel ezelőtt 12,4 millió volt), az otthoni Office-összbevétel viszont csak 6 százalékkal nőtt.

Ennek több oka is lehet. A Microsoft két kézzel szórja az ingyenes "csali" előfizetéseket az eszközgyártói megállapodások keretében, továbbá az előfizetéses modellből realizált bevétel hosszú időszakra terül szét, így a visszaeső hagyományos licencértékesítések egyszeri magasabb forgalmát a negyedéves időszakokban nem tudja kiváltani.

Arról sajnos mélyen hallgat a Microsoft, hogy az ingyenes előfizetések (mert persze a cég ezeket is beleszámolja az előfizetői táborba) esetében mekkora a megtartási arány és az egyszeri licencértékesítések hogyan alakulnak, pedig ezek fontos indikátorok lennének a szokásos aggregált sarokszám mellett. Ahogy az is, hogy a vállalati felhasználók száma mennyi – az, hogy az "Office 365 ülések" (seats, azaz egyedi céges felhasználói fiókok) száma 57 százalékkal és az ebből származó bevétel 63 százalékkal nőtt, viszonyítási pontok nélkül csak lóg a levegőben, hiszen az előfizetések költségei között nagyon nagy a szórás. A tranzakcionális (a Microsoft most így hívja az egyszeri licenceket) licencek forgalma 11 százalékkal csökkent, a vállalati Office-összbevétel pedig 20 millió dollárral emelkedett – ahogy említettük, a cég most úgy jelent, hogy az igazán érdekes adatokat el tudja rejteni.

A szintén a PBP-be sorolt Dynamics termékcsalád esetében azt érdemes kiemelni, hogy az új CRM-vásárlók négyötöde a felhős (Online) változatot választja. Ezt Satya Nadella vezérigazgató kulcsfontosságú növekedési motornak szánja, és a területre akár súlyos tízmilliárdokat is hajlandó lett volna költeni a Salesforce felvásárlásával, így reméljük, a jövőben kicsit több információt is közöl majd a cég erről az egységről.

Intelligens felhő

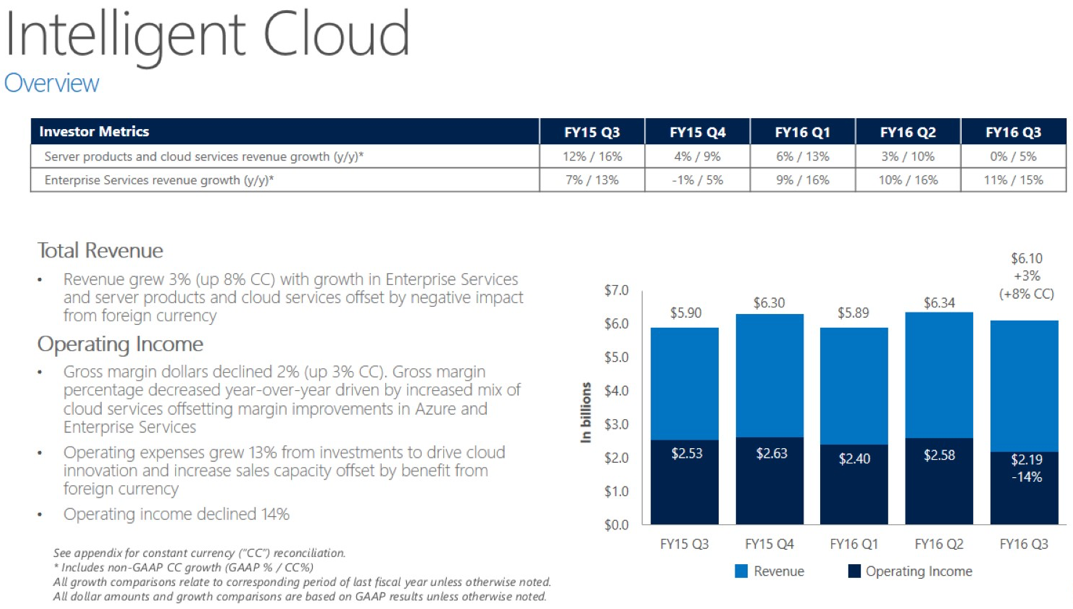

Az IC-be nem csak Azure-szolgáltatások tartoznak, a Microsoft ide sorolta be a Windows és SQL Servert és az Enterprise Servicest is. A szegmens forgalma 3 százalékkal (konstans árfolyamon 8 zázalékkal) bővült, 6,1 milliárd dollárra. Az üzemi eredményhányad és az üzemi eredmény csökkent, ahogy az előfizetős szolgáltatások egyre nagyobb szeletet hasítanak ki a portfólióból – de annyit még nem, hogy ezeket a mutatókat legalább szinten tartsák, így ezek ideiglenesen visszaesnek. A Microsoft a kutatás-fejlesztésre és az üzemeltetésre is számottevően többet költött ezen a területen, az adatközpontok építése és fenntartása egyre komolyabb költségtényező már a cégnél is.

Itt ha lehet, még nagyobb jótékony homály fedi a fontos részleteket, mint a PBP esetében. A kritikus fontosságúnak kikiáltott Azure-ről a cég csak annyit árult el, hogy 110 százalékkal nőtt a forgalma és a compute és SQL "használat" több mint duplázódott. Hogy honnan indult és hova jutott, nem tudni. Az egyetlen idevágó (de igazából nem túl mérvadó) pénzügyi adat az a 10 milliárdos összeg, amennyi az úgynevezett üzleti felhő (commercial cloud) run rate-je, azaz a lezárt negyedév forgalmának éves extrapolálása. Ezt a Microsoft a 2018-as pénzügyi év végére (tehát 2018 nyarára) szeretné 20 milliárdra feltornászni. A Windows és SQL Server számai sem szerepelnek önállóan, a cég csupán annyit közölt, hogy a szerveres termékek és a felhős szolgáltatások bevétele enyhén (konstans árfolyamon 5 százalékkal) nőtt.

"Moar" personal computing

A továbbra is nevetségesen hangzó More Personal Computing tömöríti az összes konzumer szoftveres és hardveres tevékenységet, az otthoni Office 365 kivételével. Az üzletág 1 százalékos (konstans árfolyamon 3 százalékos) növekedést követően 9,5 milliárd dollár forgalommal zárta a negyedévet. Az OEM nem Pro Windows licencek bevétele 15 százalékkal nőtt, ami a PC-piac gyenge teljesítményének fényében némileg meglepő - valószínű, hogy a Gartner által is említett hibrid gépek és a prémium szegmens erősödése húzta meg ezt az ágat. A mennyiségi Windows-licencelésből származó forgalom 6 százalékkal emelkedett.

A keresésből befolyó bevétel jelentősen, 55 százalékkal (538 millió dollárral) ugrott, tehát ez már egy negyedévenként másfél milliárd dolláros üzlet, viszont ha a forgalomvásárlási költségeket levonjuk, csak 14 százalékos növekedés marad – ami szintén nem rossz a Bingtől. Bár a Microsoft keresője hosszú évekig óriási kudarcnak tűnt, a Microsoft az által oly sokszor alkalmazott brute force módszerrel addig tolta a szekeret, amíg elkezdett látszani a fény az alagút végén – nem utolsó sorban a Cortana és a botok formájában is.

A Windows Phone-ra gyakorlatilag már csak a földet kell rászórni: mindössze 2,3 millió Lumia fogyott, szemben az előző év hasonló időszakában elért 8,6 milliós teljesítménnyel. Ez a negyedévenként nagyjából 370 milliós volumenű okostelefon-piacon még egyetlen százalékot sem jelent, nem csoda, hogy a Microsoft az idei Build konferencián azt mondta, a windowsos mobilok idén egyáltalán nem lesznek fókuszban.

Találkozzunk, idén is lesz SYSADMINDAY! Július 17-én lesz a hazai Sysadminday! Standup, üzemeltetői meetup, kvízek, szakmázás, barátok, még több sörcsap.

A Surface-család viszont remekül teljesít, főleg a néhány évvel ezelőtti katasztrofális induláshoz és az RT fiaskójához képest. Az eszközök forgalma meghaladta az egymillárd dollárt, ami azt jelenti, hogy úgy egymillió Surface-t adhatott el a Microsoft – ez az Apple 4,6 milliós értékesítéséhez viszonyítva is figyelemre méltó.

A játékos üzletek forgalma kicsivel (konstans árfolyamon 6 százalékkal) emelkedett. Ezen belül a szoftveres részleg jól teljesített, de a hardveres bevétel csökkent, ahogy az Xbox 360 iránti kereslet visszaesett (a Microsoft a napokban, egy évtizedes karrier után le is állította a konzol gyártását), az Xbox One ára pedig csökkent, de az értékesítés így sem lőtt ki. A Live előfizetők száma éves összehasonlításban 26 százalékkal, 46 millióra emelkedett, viszont érdekes módon a második negyedévhez képest kétmillióval csökkent – tippünk szerint az aktívan használt Xbox 360-ak polcra kerülésének tudható ez be.