Gartner: folytatódik a Samsung vesszőfutása

Féléves szünet után újra publikálta okostelefon-piaci kutatásának adatait a Gartner. A gyártók között folyamatosan erősödnek a kis szereplők, a harmadik helyért pedig egyre kegyetlenebb csata folyik. A platformok csatája ezzel szemben megszilárdult, az Android részesedése szerényebben nő tovább.

Platformok - kettő maradt

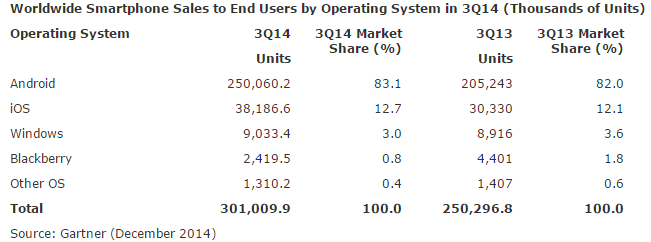

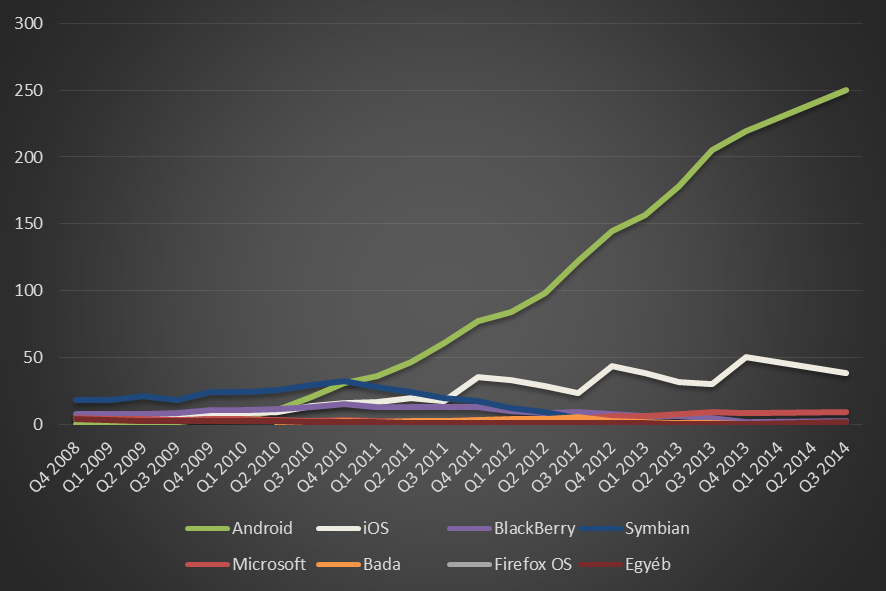

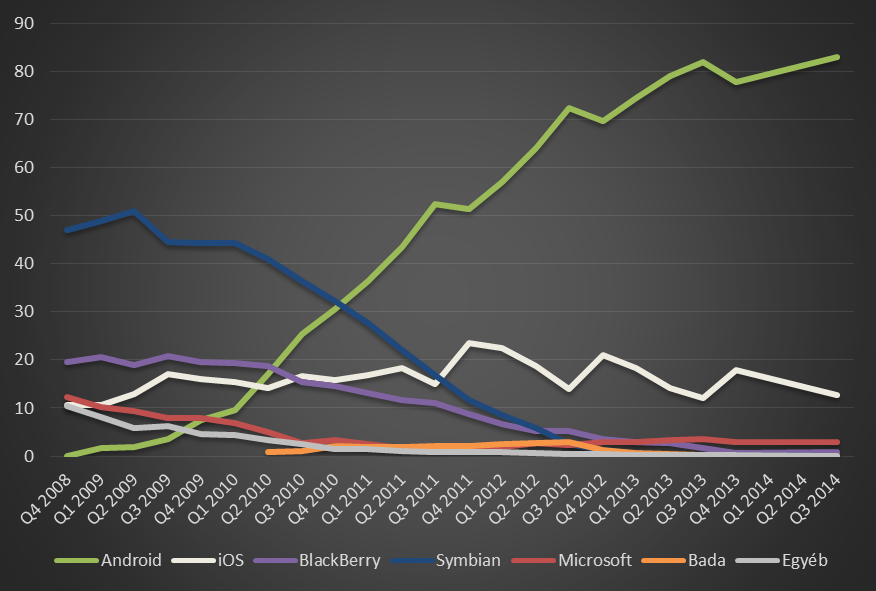

Az már hosszú ideje látszik, hogy az Android elsöprő dominanciával bír a globális okostelefon-piacon, a platform részesedése ráadásul valamicskét nőtt is az elmúlt évben, a Gartner adatai szerint a tavalyi 82 százalékról már 83,1 százalékra. Míg a teljes piac volumenben mintegy 51 millió darabbal nőtt egy év alatt, ebből a növekedésből az Android adott 45 milliót, az iOS pedig 8 milliót (a többi platform stagnált vagy zsugorodott).

Az Android-dominancia ugyanakkor nem jelenti a Google dominanciáját, az elképesztő volument generáló kínai piacon ugyanis az Android szabad szoftveres (AOSP) kiadását használó, azonban a Google Play Services platformját "helyi termelők" (Baidu, stb.) által szállított alternatív megoldásokra cserélik a gyártók. Ez érinti az alkalmazásbolton túl a Maps API-t, a keresőt és a rendszer számos más pontját is. Az AOSP-áradatot a Google minden erővel igyekszik feltartóztatni, például olyan gyártó, amely kiad Google-mentes androidos telefont, nem kap hozzáférést a Play Services-hez, vagyis a hazai piacra termelő kínai gyártók ezzel diszkvalifikálják magukat a nyugat-európai vagy amerikai piacról.

Okostelefon-platformok - értékesítési darabszám, millió darab

A második helyezett hagyományosan az Apple, de a kaliforniai cég platformja az eladások látványos növekedése ellenére sem tud érdemben felzárkózni az Android mögé. A július-szeptember periódusban az eladások 38 millió darabot értek el, szemben az előző év hasonló időszakának 30 milliós adatával. Az egészséges növekedés az Apple részesedését is emelte némileg, 12,1 százalékról 12,7 százalékra. Az irányt a várakozások szerint a negyedik negyedévben is tartotta a cég, a nagyméretű iPhone-okat kitörő örömmel fogadta a piac, így az Apple részesedése várhatóan még tovább emelkedik.

(második negyedéves helyzetkép az ABI Researchtől, azóta az AOSP tovább erősödhetett)

Nehéz tovább kommentálni a Windows Phone szenvedését a világpiacon, a Microsoft operációs rendszerével szállított telefonok részesedése 3 százalékra esett (a tavalyi 3,6 százalékról), az eladásokat pedig mindössze 117 ezerrel tudta növelni a platform. A korábban gyors ütemben növekedő Windows Phone ezzel aggasztó helyzetbe került, ilyen részesedés mellett ugyanis hiába a harmadik pozíció, a platform egyszerűen nem tud kitörni és relevánssá válni, sem a fejlesztők, sem a minőségi appokra vágyó felhasználók számára.

Okostelefon-platformok, részesedés (százalék)

Találkozzunk, idén is lesz SYSADMINDAY! Július 17-én lesz a hazai Sysadminday! Standup, üzemeltetői meetup, kvízek, szakmázás, barátok, még több sörcsap.

A negyedik helyen a Gartner a BlackBerryt méri. A szebb napokat látott kanadai gyártó eladásai szinte megfeleződtek, a tavalyi 4,4 millióról 2,4 millióra esett az értékesítés, ezzel a cég részesedése benézett az egy százalék alá. A gyártó a platformproblémát az androidos appokkal igyekszik megkerülni, a BB10-en ugyanis futnak az Androidra írt alkalmazások, az Amazonnal kötött egyezség értelmében pedig felkerült az Amazon alkalmazásboltja is a rendszerre. Hosszabb távon ez az út járhatónak tűnik, amennyiben a nem-Google androidos ökoszisztéma meg tud erősödni (mivel értelemszerűen a Play Services nem része a blackberrys környezetnek).

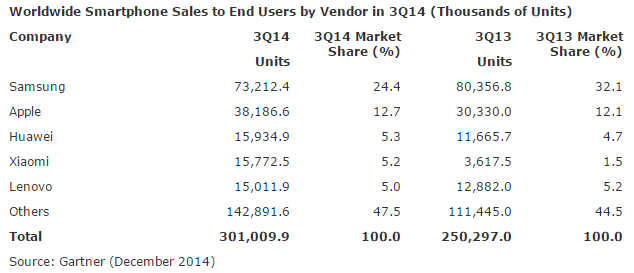

Gyártói lista

A Samsung továbbra is toronymagasan vezeti a gyártók rangsorát, nem túlzás azonban azt állítani, hogy a cég részesedése összeomlott. A tavalyi 32 százalékos (és növekedő pályán mozgó) részesedés mára 24 százalékra olvadt, a 80 millió okostelefon helyett pedig csak 73 millió eladását mérte a Gartner. A második helyezett Apple teljesítményéről a platform kapcsán már tettünk említést, a gyártó és a platform piaci teljesítménye az okostelefonok szegmensében értelemszerűen azonos.

A harmadik pozícióért vérre menő küzdelem folyik, a friss adatok szerint most a Huawei szerezte meg ezt a helyet, 11,6 millióról szinte 16 millió darabra növelve eladásait. A nagy sikersztori a Xiaomi (ejtsd: saómi), amely egyetlen év alatt 3,6 millióról 15,7 darabra millióra nőtt, az elképesztő ütemű növekedésnek (a hazai piacon) pedig egyelőre nem látni gátját. A top 5-be még a szintén dinamikusan fejlődő Lenovo fért be, amely a Motorola mobilos üzletének lenyelésével tovább terjeszkedhet a jövőben. Az elképesztően erős versenyre jellemző, hogy a nagy évet teljesítő LG be sem fért a rangsorba, ahogy a régi nagy nevek (Sony, Nokia, HTC) sem tudnak már hosszú ideje felkapaszkodni ide.

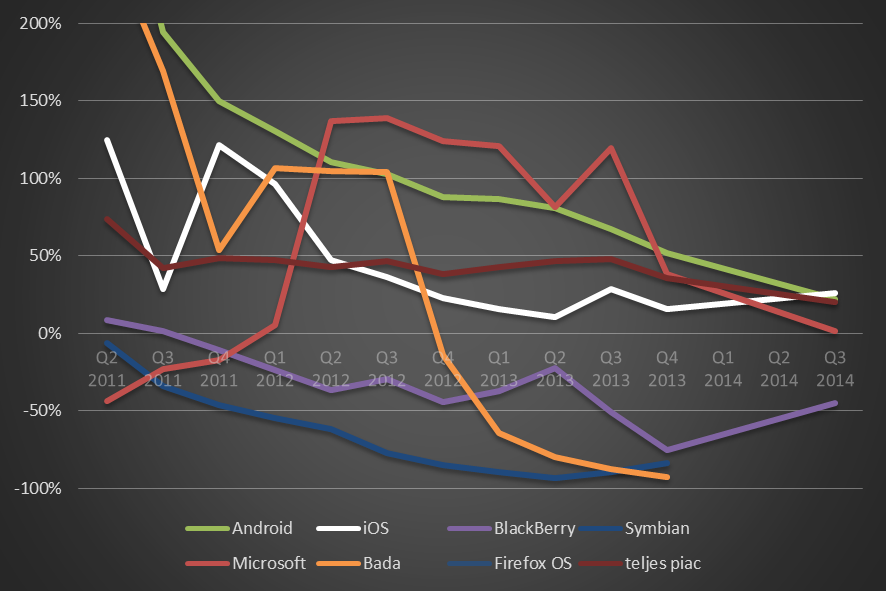

Okostelefon-platformok, növekedés üteme (százalék)

Érdemes megjegyezni, hogy a piac nem a konszolidáció irányába tart, a top 5-ön kívüli gyártók részesedése 44,5 százalékról 47,5 százalékra emelkedett, értékesítéseik pedig 111 millióról 142 millió darabra nőttek. Az egyre erősödő "long tail" régóta zajló folyamat, amit az általánosan elérhető (off-the-shelf) komponensek és a piacra való belépés triviális költsége is táplál. Az ázsiai bérgyártóktól ma már néhány hét leforgása alatt megrendelhető egy szállítmány okostelefon (vagy tablet) tetszőleges márkanévvel, logóval, amit aztán a brandek tulajdonosai a saját piacukon értékesíthetnek. Így születnek a regionális brandek, amelyek egy-egy területen komoly piaci részesedést tudnak szerezni, miközben globálisan láthatatlanok maradnak.

(megjegyzés: a vonatkozó adatok hiánya miatt az első és második negyedéves adatokat extrapoláltuk)