Vizsgálja az Apple adózási gyakorlatát az EU

Az EU azt gyanítja, hogy licencdíjnak álcázva az Apple kicsempészi az európai profitját, ebben pedig az ír adóhatóságok aktívan segédkeztek. Vizsgálat indult, a helyi hatóság túl alacsony adóalapot állapíthatott meg, ez pedig illegális állami segítségnyújtásnak minősülhet.

Az európai versenyügyi hatóságok hivatalos vizsgálatot indítanak az Apple és más cégek európai adózási gyakorlata ügyében - jelentette be az EU. A közlemény szerint az Apple, a Starbucks és a Fiat Finance and Trade áll a vizsgálat fókuszában, az eljárás hivatott kideríteni, hogy a cégek kaptak-e bizonyos európai országoktól állami segítségnek minősülő kedvező elbírálást a társasági adó kapcsán.

Szorul az adóhurok

"A szűk állami költségvetések kontextusában különösen fontos, hogy a nagy multinacionális vállalatok viseljék az arányos közterheket. Az EU állami segélyre vonatkozó szabályai szerint a kormányok nem engedhetik meg, hogy bizonyos cégek alacsonyabb adót fizessenek, mintha a tagállam adózási törvényeit fair és nem-megkülönböztető módon alkalmaznák" - mondta Joaquin Almunia, az Európai Bizottság versenyügyi biztosa.

A most indult formális vizsgálat célja kideríteni, hogy az egyes tagállamok (az Apple esetében például Írország, a Starbucks esetében Hollandia) adóhatóságai által hozott, adóalapra vonatkozó döntések nem sértik-e ezt az elvet. Az ilyen döntések elvben nem jelentenek problémát, jellemzően pontosító jellegűek és az adózási szabályok értelmezésében segítenek. A fent említett cégek esetében azonban felmerült a gyanú, hogy az adóhatóságok speciális szabályokat alkalmaztak, ezzel megsértve a "fair és nem-megkülönböztető" elbánás kritériumát.

Találkozzunk, idén is lesz SYSADMINDAY! Július 17-én lesz a hazai Sysadminday! Standup, üzemeltetői meetup, kvízek, szakmázás, barátok, még több sörcsap.

A cégek megkülönböztetését az Európai Unió működésére vonatkozó szerződés expliciten megtiltja, a rendelkezés célja megakadályozni, hogy a tagországok (jellemzően hazai) vállalkozásokat támogassanak a többi uniós vállalattal szemben. A vizsgálat most azt ellenőrzi, hogy az említett cégek nem részesültek-e ilyen speciális elbírálásban, ami illegális állami támogatásnak minősülne.

Az Apple esetében az ír adóhatóság döntését vizsgálja az EU, amelyben az Apple Sales International és az Apple Operations Europe által fizetendő adót állapítja meg. Az Unió gyanúja szerint a döntés alulbecsüli az Apple által fizetendő adót, ezzel a cég pozitív diszkriminációban részesülhetett. Az Unió ugyanakkor megjegyzi, hogy nem az ír adórendszerrel vagy az (amúgy kirívóan alacsony) adókulccsal van általában probléma, a vizsgálat kizárólag a hatóság fenti cégek adóalapjára vonatkozó döntését érinti.

Az EU bejelentésére az Apple és az ír kormány is reagált. A vállalat közleménye szerint "minden eurót befizet, amelyet befizetni tartozik" és a törvényes kereteknek megfelelően jár el. Az ír kormány együttműködéséről biztosította a Bizottságot a vizsgálat során, azonban leszögezte, hogy állami segítségnyújtásról és speciális elbírálásról szó sem volt, a közleményben meg nem nevezett Apple nem kapott egyéni adókulcsot a társasági adóra. A közlemény kiemeli, hogy az adóhatóság csupán egy mindenki által elérhető szolgáltatást nyújtott, amennyiben segített az Apple-nek megállapítani a helyes adóalapot a társasági adóhoz.

Szellemi tulajdonnal trükköznek

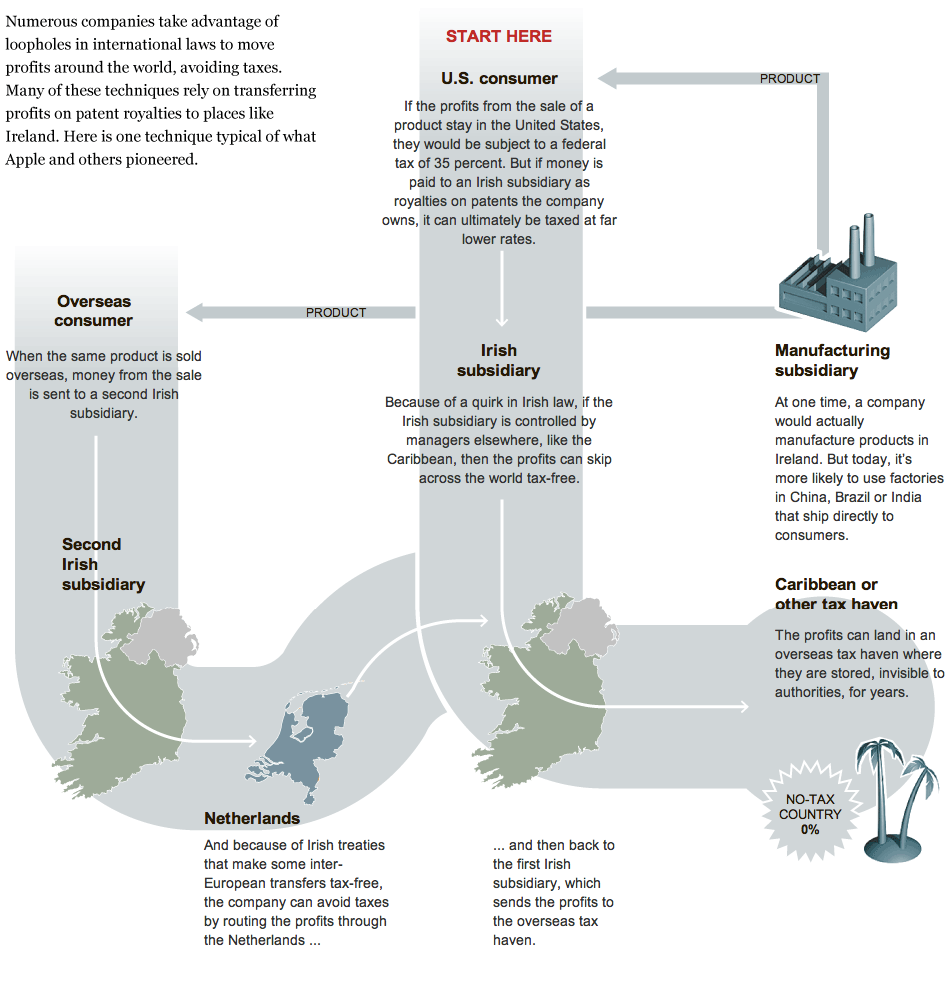

Az Apple (számos más tech-céghez, például a Google-höz vagy a Facebookhoz hasonlóan) a szellemi tulajdont használja a profit áthelyezésére. Az anyacég egy alacsony társasági adókulccsal rendelkező országban hoz létre leányvállalatot és ebbe szervezi ki a szellemi tulajdonát, amelyet a többi leányvállalat innen "licencel". Ezzel a más országokban keletkezett profit átkerül az alacsony társasági adókulccsal rendelkező országba, miközben ennek érdemi ellentételezése a két cég között nincs. Különböző egyéb praktikákkal megfűszerezve ez a gyakorlat elképesztően hatékony lehet, az Apple tavalyi, nem Amerikában keletkezett profitjára mindössze 3,7 százalékos társasági adót fizetett, ez messze alatta van az európai vagy amerikai társasági adókulcsnak.

Egyszerűsítve így néz ki a teljes adóoptimalizáció.

Nem a cég a hibás

Az EU most bejelentett vizsgálata ezt a gyakorlatot hivatott ellenőrizni. A közlemény szerint "ha az adóhatóságok az adóalap meghatározásánál ragaszkodnak a leányvállalatok közötti elszámolások piaci alapú, versenyt tükröző feltételek melletti kiszámolásához, akkor kizárható az állami támogatás. Azonban ha e számolás nem a piaci feltételeket veszi alapul, akkor ez előnyös megkülönböztetés lehet és állami támogatásnak minősülhet." A jogász-könyvelő nyelvezetbe burkolva az EU azt mondja, hogy a leányvállalatok közötti licencmegállapodások értéke nem lehet tetszőleges, nem rugaszkodhat el a valóságtól, tehát a cég nem helyezheti át a teljes profitját licencdíjnak álcázva egyik országból a másikba.

A problémával kapcsolatban lehet szidni a tech-cégeket, de nem nagyon érdemes. Ezek tőzsdén jegyzett vállalatok, a befektetők pedig (joggal) várják el, hogy pontosan annyi adót fizessenek, amennyit feltétlen kell, annál egy centtel sem többet. Az adózás nem jótékonysági kérdés, amennyiben a cégek a törvény szavának megfelelően (és esetünkben az adóhatóság explicit jóváhagyásával) működnek, a kiskapuk használata nem csak jogos, hanem elvárható is. Ennek megfelelően hosszútávú megoldás csak a terület újraszabályozása, az európai adózási rendszer alapos átalakítása lehet, a nagyszámú érintett ország (és azok igen eltérő érdekei) miatt ez egy nagyon hosszú folyamatnak ígérkezik.