A technológia nem akadály a kártyás fizetésben

A bankkártyás fizetés a tranzakciós adó miatt ma általában nem túl szerencsés kontextusban tűnik fel, pedig maga a piac tempósan fejlődik. Ma már minden harmadik magyar pénztárnál fizethetünk kártyával, rengeteg helyen már érintés nélküli megoldásokkal is. Ma már csak a kisebb, külföldi forgalomra nem számító kereskedők maradnak ki, őket nehezebb lesz bevonni.

Az EU-ban az elmúlt öt évben 1642 milliárd euróról 2044 milliárd euróra emelkedett a kártyás fizetések összege, derül ki az Európai Központi Bank hivatalos jelentéséből. Magyarország ugyan nagyságrendben elhanyagolható ebben, hiszen 2012-ben mindössze 7,03 milliárd eurót költöttünk el kártyával, az elmúlt öt év alatt viszont 52,8 százalékos növekedést mutatott fel ebben a mutatóban az ország. Ez a teljes európai mezőnyben a kilencedik leggyorsabb fejlődést jelenti, az élen Csehország és Románia áll, ahol 119 százalékos növekedés látható. Csehországban öt évvel ezelőtt hasonló nagyságú, 5,23 milliárd euró volt a kártyás költés volumene mint nálunk (4,6 milliárd euró), mostanra viszont ott 11,48 milliárd euróra duzzadt.

"Kártyával fizetnék!"

A technológiai fejlődés, online bankolás, PayPass, mobiltárca és egyéb fejlesztések alapvetően kedvezően hatnak az elektronikus fizetés jelentőségének növekedésére, ennek ellenére hazánkban a bankkártyák száma három éve 8,9 millió darabon stagnál. Ebből a hitelkerettel is rendelkező kártyák száma 1,2 millió, a vállalati kártyák száma pedig 522 ezer a Magyar Nemzeti Bank statisztikái szerint. A vásárlóerő csökkenése értelemszerűen érezteti hatását a kártyás fizetések esetében is, hiába növekszik az elfogadóhelyek és a tranzakciók száma is dinamikusan, az összes forgalom csak enyhén növekszik.

A hazánkban működő körülbelül negyedmillió kasszára 2010-ben még csak 66 ezer POS-terminál jutott, 2012-ben ez viszont már 83,5 ezer volt, tehát minden harmadik pénztárban lehet kártyával is fizetni. Az újonnan telepített olvasók már kivétel nélkül támogatják az érintés nélküli technológiákat, így körülbelül 20 ezer helyen ma már használhatóak a PayPass kártyák is. Az idei évben a tendenciát erősítheti, hogy a bankok többsége már NFC-képes kártyát bocsát ki ügyfeleinek, így a 2013-as statisztikákban már valószínűleg értelmezhető adatokat kapunk ezekről is.

A Mobiltárca Szövetség által a napokban közzétett statisztikák szerint az egyelőre csak pilot projektben működő mobilos NFC-s fizetés képes a kisebb értékű, eddig általában készpénzes fizetések kiváltására, ugyanis a BellResearch adatai szerint az egyébként átlagos kártyás tranzakció 6600 forintos átlaga helyett a Mobiltárcánál az átlag tranzakcióérték 2700 forintra csökkent, a tranzakciók száma pedig érezhetően nőtt a fizetésre is okostelefonjukat használók körében.

Nem számolnak a kisebb kereskedők

Az elektronikus költekezés forradalmának azonban a kereskedők nem minden szegmense örül ugyanannyira, sok esetben, főleg a kisebb forgalommal rendelkező kasszáknál a kártyás fizetés biztosítása komoly teher és komoly dilemma is egyben. Molnár Tamás, a magyar piac legnagyobb bankfüggetlen kártyaelfogadójának a SIX Payment Servicesnek a hazai vezetője egy sajtóbeszélgetésen a HWSW-nek elmondta, hogy a jelenlegi 83,5 ezer terminálos lefedettség a gyakorlatban azt jelenti, hogy minden nagyobb kereskedelmi lánc minden kasszája, minden olyan egység, ahol számítanak külföldi forgalomra, illetve a legtöbb újonnan nyíló kereskedelmi egység rendelkezik kártyaelfogadási képességgel. A fennmaradó részben viszont jellemzően olyan kiskereskedelmi egységek kasszái vannak, amiknek a forgalma már nehezen tudja kitermelni a készpénzes kassza költségei mellett a kártyaelfogadás költségeit is.

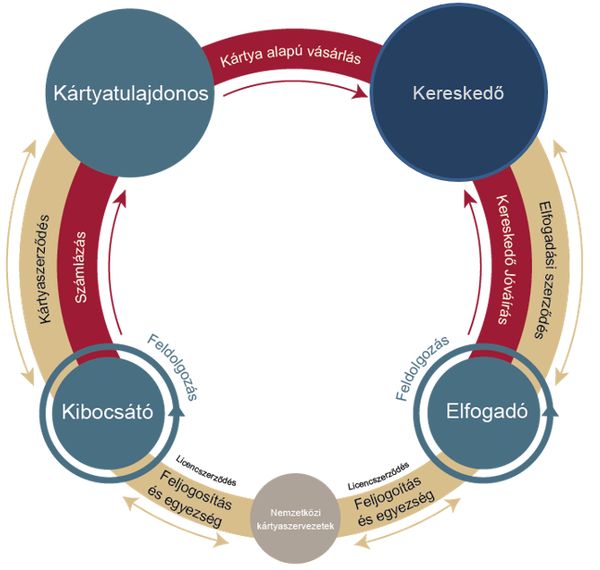

A legnagyobb mumus az elmúlt években a kártyatársaságok úgynevezett interchange díja volt, amit Magyarországon élenjáróként szorítottak le, s most a hazai kibocsátású kártyák után a hazai termináloknál maximum 0,2 százalékos díja lehet az authorizációnak. A tényleges költségek ennél viszont jóval nagyobbak, ráadásul a magyar kereskedők többnyire nem kezelik rugalmasan az ajánlatokat, nem gondolják át a teljes folyamatot, nem vesznek figyelembe minden tényezőt és gyakran szubjektív megérzések alapján választanak - mondta el a bankfüggetlen elfogadócég tapasztalatait Molnár.

Jutalék + egyebek

A legnagyobb probléma az, hogy a hazai piacon nem lehet szétbontani a költségeket, ugyanis már magáért a terminálért sem szívesen fizetnek a kereskedők külön, az üzemeltetésről, szervizről, fejlesztésekről, szoftverekről nem is beszélve. Ezért a korábban az OTP és a K&H által uralt piacon a könnyebb elmozdulás elvének mentén kialakult az a gyakorlat, hogy ezek a költségek a kereskedő által tranzakciónként fizetett díjakba épülnek be, illetve a bankok, amik kártyaelfogadást is nyújtanak, a vállalkozásokkal az elfogadás mellett számla- és hiteltermékekkel egybegyúrt szolgáltatásokra szerződnek le. Így egy 1,5 százalékos kereskedői jutalék ugyan nem biztos, hogy fedezi a telepítést, szervizelést, de mivel a kereskedő az adott banknál tart fent számlát is, ezért a több terméken a pénzintézet már képes profitot termelni.

Találkozzunk, idén is lesz SYSADMINDAY! Július 17-én lesz a hazai Sysadminday! Standup, üzemeltetői meetup, kvízek, szakmázás, barátok, még több sörcsap.

Ennek viszont hátránya az, hogy gyakran a kereskedők keze meg van kötve, nem tud számlacsomagot vagy bankot váltani, akkor sem, ha közben kapna egy jobb ajánlatot. Mivel a kártyaolvasókra havidíjat a legritkább esetben lehet számlázni, az időalapú bérlési modell gyakorlatilag nem létezik itthon, ezért minden díj forgalomalapú. Így a kereskedők gyakran, ha kapnak egy jobb ajánlatot, akkor meghagyják az előző eszközt is, előfordul, hogy egy üzletben egy kasszánál 3-4 terminál is megjelenik. Az OTP-s kártyákat az OTP-s terminálon húzza le a kereskedő, a SZÉP-kártyát egy másikon, a maradékot meg azon, ami általában a legkevesebb jutalékot kéri. Ez alapjában véve az kártyaelfogadást biztosító társaságnak nem túl szerencsés, hiszen a 100-150 ezer forintos eszköz, amit további sok ezer forintos telepítési és üzemeltetési költség terhel valójában a bekerülési költségét sem mindig termeli ki.

Az eszközöket pedig csak korlátozott ideig lehet használni, ugyanis a Visa és a MasterCard komoly feltételeket határoz meg évről-évre, így például 2016-tól már csak olyan terminálok üzemelhetnek, amik a PayPass 3.0 sztenderdet is támogatják. Persze a kereskedőknek sincs könnyű dolga, hiszen az alacsony forgalomra tekintettel nem kapnak tisztán forgalomalapú ajánlatot kártyaelfogadásra. Ha havi 10 ezer forintért kell bérelni egy terminált, de azon havonta csak 100 ezer forint forgalom keletkezik, az valójában az egyéb jutalékokon felül további 10 százalékos költséget jelent a kártyás forgalomra, amit már egy szolgáltató is nehezen tud kigazdálkodni, egy termékkereskedő pedig biztosan nem.

Megállíthatatlan trend

Ennek ellenére Magyarországon továbbra is évente 12 százalékkal nő a terminálok darabszáma, a kártyás forgalom pedig 11 százalékkal gyarapodik. A fejlődés trendjét két különálló terület határozza meg jelenleg: egyrészt a multinacionális kereskedelmi láncok ma már szinte kizárólag kasszaintegrált kártyaelfogadási rendszereket igényelnek, amiben a hűségprogramok mellett saját igényeiket is képesek érvényesíteni. A szállodaiparban például jogos igény, hogy a bankkártyás azonosítás egységes legyen az online felületen és a helyszíni pultokban, a belső elszámolórendszerek együttműködjenek a kártyás fizetési rendszerrel, hűségprogrammal.

A kártyás fizetés esetében az integrált rendszerek egyre nagyobb hangsúlyt kapnak, új funkciók jelennek meg, például a fizetés és az azonosítás együtt kezelésével. Egyszerű példa erre a városi kerékpárkölcsönzés vagy az automata parkolórendszerek. Az integrált rendszerek nyomán nem csak új kártyás fizetőhelyek létesülnek, de eddig jellemzően készpénzes tranzakciók is elektronikussá válnak.

A másik tendencia szintén technológiai, mégpedig a nagyobb forgalmú kereskedőkre szabott terminálhardverek helyett a PC- és az okostelefon-alapú kasszák elterjedése. A 100-150 ezer forintos olvasó helyett ma már Európában is elérhetőek 20-30 ezer forintos eszközök is, amik androidos vagy iOS-es eszközre csatlakoztatva, akár Bluetoothon keresztül is képesek kártyás fizetést megvalósítani, támogatva akár egyedi feldolgozó, számlázó szoftvereket is. Ugyan a hazai szabályozás nem túl rugalmas, az akadozva induló online pénztárgép projekt pedig még nehézkesebbé teszi az adott üzlettípusnak megfelelő specializált fizetési megoldások terjedését, de a technikai lehetőség megvan arra, hogy akár egy hotdog-árus is kártyát fogadjon el.

A legszélesebb kínálat természetesen még mindig a pénztárfüggetlen terminálokból van, ezek teljes függetlenséget kínálnak, de ezzel kényelmetlenség is jár: ezeknél látható, hogy a pénztáros serényen gemkapcsozza össze a bizonylatokat és hajtogatja be azokat a kassza egyik rekeszébe. A pénztárba integrált termináloknál, amit például a hipermarketekben is láthatunk már akár a hűségprogram, kedvezmény- vagy ajándékkártya is kezelhető, jobban megéri egy beruházás, mint ha csak egyetlen funkciót látna el. A hálózati kapcsolat típusa szerint is lehet válogatni, s habár a javasolt továbbra is a vezetékes internetkapcsolat kiépítése a terminálok mögé (ami ma már szerencsére nem ISDN, hanem valamilyen szélessáv), de elérhetőek helyben mozgatható Wi-Fi-s terminálok is, illetve mobilinterneten kommunikáló egységek is.

A készpénz még drágább?

Technikai értelemben a kártyás elfogadás fejlődésének tehát semmilyen akadálya nincs és az üzleti akadályok is gyakran rossz beidegződések miatt alakulnak ki. A sok pénztárral rendelkező láncok értelemszerűen komoly számításokat végeznek azzal kapcsolatban, hogy mi mennyibe kerül, egy nagyobb kereskedő pontosan tudja, hogy számára mekkora költség a kártyaelfogadás és mennyibe a gurigákban csőpostázott, majd páncélautóval szállított, többször átszámolt készpénz. Tudnak választani a szolgáltatók közül és a volumenre tekintettel értelemszerűen jobb ajánlatokat is kapnak. A kisebb kereskedők számára is javasolt magatartás lenne azonban, hogy számoljanak utána a valódi költségeknek, illetve vegyék figyelembe, hogy egy alacsony jutalékos ajánlatban is lehetnek rejtett költségek és csapdák, úgy, hogy közben még azzal kell idegesítenie saját vásárlóit, hogy 1000 forint alatt nem fogad el kártyát, mert “nem éri meg”.