Intel: a Xeonok látványosan húznak

Nyomtatja a pénzt az Intel szerveres üzletága, a Xeon termékcsaládok után hatalmas kereslet mutatkozik, ráadásul az átlagos eladási ár is nőni tudott. A PC-k azonban nem fogynak már úgy, mint régen, és hiába fogynak jól a tabletes chipek, ezek töredékáron kelnek el a piacon.

Stagnáló bevételről és profitról adott jelentést az Intel. A chipgyártó az első, március 28-cal véget ért negyedévben 12,7 milliárdos forgalmat ért el, ez hajszálra megegyezik 2014 azonos időszakának eredményével. A profit is azonos a tavalyival, 1,9 milliárdot tesz ki. Az eredmények megfelelnek a márciusban kiadott profitfigyelmeztetéskor közölt adatoknak, a korábbi előrejelzésektől azonban messze elmaradnak. A vártnál sokkal gyengébb számokat a látványosan erősödő dollár mellett a Windows XP-s gépek csereciklusának lezárultával újra gyengélkedő PC-piac okozta.

Intel, a Xeon-gyártó

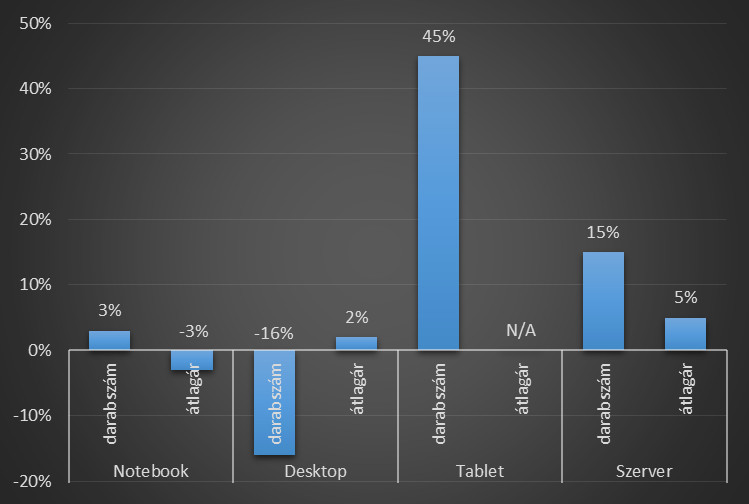

Az Intel elmúlt negyedéveiben egyre hangsúlyosabbá vált az adatközponti termékekkel foglalkozó Data Center Group, már a teljes bevétel 28 százalékát adja, szemben a 2013-as egész éves 23 százalékkal. Még látványosabb, hogy (tudomásunk szerint a cég történetében először) ez a részleg magasabb üzemi eredményt ért el, mint a kliensoldali megoldásokkal foglalkozó Client Computing Group, a cég üzemi eredményének már 65 százaléka érkezik az adatközponti ügyfelektől. A részleg bevétele a tavalyi 3 milliárdról 3,7 milliárdra nőtt (19 százalékkal), az üzemi eredmény pedig 27 százalékkal ugrott meg, 1,7 milliárd dollárra. A kimutatás szerint a Xeonok átlagos eladási ára 5 százalékkal, az értékesítési darabszám pedig 15 százalékkal emelkedett, a növekedési ütemet pedig a következő évekre is fenntarthatónak ítéli a cég vezetése.

Adott szegmensek teljesítménye (termékvonalak növekedése és csökkenése)

Nem véletlen tehát, hogy az Intel tényleg mindent bevet, hogy a fantasztikusan jövedelmező üzletágat megvédje a versenytársaktól, és a felülről, a Power irányából, illetve alulról, az ARM felől érkező fenyegetésekre is megelőző csapásokkal reagált. Egyelőre ez a stratégia abszolút sikeres, a szerveres üzletág szárnyal az adatközpontokat építő partnerek által keltett keresletnek köszönhetően, az Intel de facto monopóliumát okosan felhasználva gyakorlatilag nyomtatja a pénzt.

Kliensoldal - XP nélkül nehéz

Ha ekkorát ment a xeonos részleg, akkor mi fogta vissza a cég teljesítményét? A kliensoldali megoldások (Client Computing Group, CCG) forgalma esett vissza számottevő, 8,4 százalékos mértékben. Ennél is aggasztóbb, hogy az üzemi eredmény meredeken, 24 százalékkal zsugorodott. Ez részben a már említett erős dollárnak tudható be, másrészt úgy tűnik, lassan lezárul az XP-s gépek leváltását hozó csereciklus, amely tavaly a természetes keresletet egy egyszeri hatással megdobta.

Az AI ára Fizetnek a befektetők, fizetnek a felhasználók, és nagy árat fizet az IT munkaerőpiac is. Vékony jégen járunk. Itt a 85. kraftie adás.

Az Intel kimutatása a fenti logikát támasztja alá, a termékmix drámaian eltolódott a drágább processzorok felől az olcsóbbak felé, az asztali gépek felől pedig a notebookok felé. Paradox módon hiába nőtt az értékesített darabszám 6 százalékkal, az átlagos eladási ár ennél nagyobb mértékben, 13 százalékkal esett, ahogy az olcsó (és közel ingyen kínált) tabletes chipek egyre nagyobb szeletet kaptak a cég értékesítéséből, a tabletes kannibalizáció pedig érzékenyen érinti az Intel pénzügyeit.Mobilos részleg? Milyen mobilos részleg?

Megelégelve a befektetők kritikáit, az Intel most először egyáltalán nem tette közzé a telefonos és tabletes chipek pénzügyi teljesítményét, miután a részleget teljesen beolvasztotta a CCG-be. Így a cég most csupán annyit közölt, hogy a tabletes platform értékesítése a negyedévben elérte a 7 milliós darabszámot, az okostelefonos pénzügyeiről pedig még említés szintjén sem beszélt, sem a kiadott dokumentumokban, sem pedig az elemzői konferenciahíváson.

A mobilos megoldások helyett a külön IoT-részleg adatain csámcsoghatnak a befektetők és elemzők, a hatalmas növekedési lehetőséggel kecsegtető új piac azonban egyelőre stagnál. A bevételt egy év alatt mindössze 10 százalékkal tudta emelni a gyártó (valamivel 500 millió dollár fölé), ez egyelőre nem az a tempó, amit az IoT betűszót hallva minden befektető maga elé képzel. Az Intel egyébként minden, a beágyazott rendszereket célzó hardverplatformját ide sorolja, a szállítástól a kiskereskedelmig, az ipari megoldásoktól az okosotthonig.

A mobilos szenvedés mellett az Intel szoftverrészlege is problémákat mutat. Ebbe a divízióba tartozik például a 2011-ben fantasztikus összegért, 8 milliárdért felvásárolt McAfee, a most jelentett 3 millió dolláros (üzemi!) eredmény és 534 millió dolláros bevétel jól illusztrálja, hogy ez egyelőre masszív zsákutcának bizonyul a chipgyártó számára.