Microsoft: nagyot ment az üzleti szegmens

A Surface tabletek látványos sikere a Microsoft negyedévének egyik pozitív eleme - a másik az üzleti oldal robosztus teljesítménye. A konzumer bevételek több területen is meredeken visszaestek, a Nokia telefongyártó részlegének teljes leírása pedig mély mínuszba is tolta a negyedévet.

Nem tudta növelni bevételét a Microsoft, a második naptári negyedévben az előző év hasonló időszakához képest számottevő, 5 százalékos visszaesést könyvelt el a cég. Az adat akkor sem vált növekedésre, ha az erős dollár árfolyamhatását kiszűrjük, konstant valután számolva is 2 százalékot esett a bevétel.

Ahogy korábban sejteni lehetett, a Nokia telefongyártó divíziójának gyakorlatilag teljes leírása veszteségbe taszította a céget, a mínusz 2,1 milliárd dollár ebben a negyedévben, szemben a tavalyi 6,4 milliárdos nyereséggel. A cég a negyedévben összesen 8,4 milliárd dollárt számolt el egyszeri értékcsökkenési leírás, integrációs költségek és átszervezési költségek címén. Ha ettől egy pillanatra eltekintünk, az egyszeri tétel nélkül a profit 6,6 milliárd dollár lett volna, az egy részvényre vetített eredmény pedig 11 százalékos növekedne.

Az egyik oldal zsugorodik

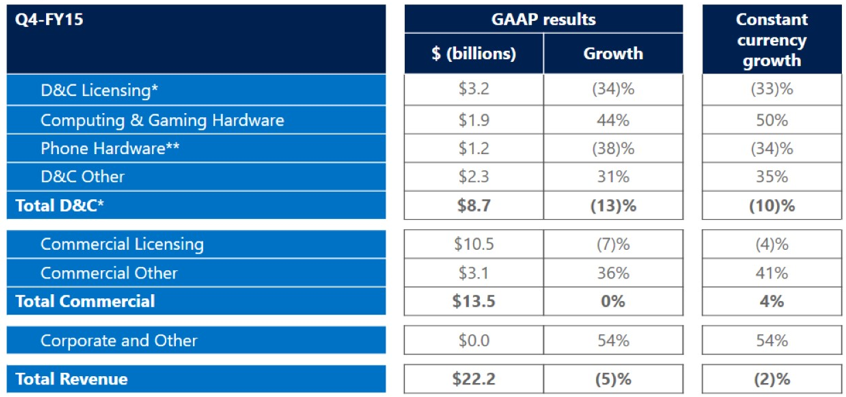

A Devices and Consumer Licensing (a Windows licenceket értékesítő) üzletág 3,2 milliárd dollárra, 33 százalékot esett, ez és a telefongyártás húzta le a cég bevételét a negyedév során. A Windows OEM bevétel, amelyet a PC-gyártók fizetnek a Microsoftnak az előtelepített Windows licencdíjaként, meredeken, 22 százalékkal esett vissza. Ezt részben az erős bázisév magyarázza, tavaly ilyenkor rengeteg végfelhasználó cserélte le számítógépét, miután lejárt a Windows XP támogatása. Másik oldalon a PC-piac általános visszaesése húzta le a bevételt, amit tetéz, hogy a partnerek kemény raktársöprésbe kezdtek a Windows 10 rajtja előtt, ami a normálisnál lényegesen alacsonyabb készleteket eredményez - ahogy ez visszatér a normális szintre, a Windows OEM bevételek is jelentős ugrást mutatnak majd.

Minden szám egy képen - üzleti oldalt húzza a felhő (Other), a konzumer szegmensek (D&C) felemásan teljesítnek.

A konzumer Office kifejezetten aggasztó képet mutat, a bevételek 37 százalékkal estek vissza, ennek feléért a japán piac okolható, a másik felét pedig az Office 365 előfizetéses modellje indokolja, amely az egyszeri jelentős bevétel helyett apróbb éves bevételre vált. Érdemes ugyanakkor megjegyezni, hogy az előfizetéses Office növekedése nem váltja be a hozzá fűzött reményeket, hiába nőtt a telepített bázis három hónap alatt 12 millióról 15 millióra, ez a teljes Office-felhasználó tömegnek csak parányi részét képezi - a több, mint 2 éve indult, amúgy kifejezetten kedvező feltételekkel rendelkező konzumer Office 365-től lényegesen gyorsabb terjedést vártunk.

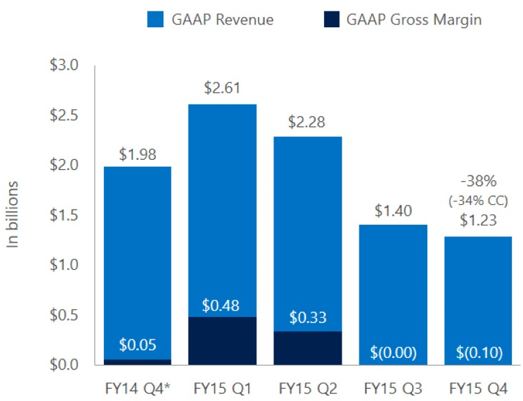

A telefonos részleg: olvad, mint hóember nyáron.

Az Office-előfizetések terjedése a következő negyedévekben felgyorsulhat, a cég kiadta tabletes és okostelefonos alkalmazásait iOS-re és Androidra. Ezek az appok freemium modellben működnek, a teljes funkciókészletet csak az előfizetők használhatják, amelyet nemrég korlátlan OneDrive tárhellyel is megfejelt, ez talán újra felgyorsítja majd az Office 365 terjedését.

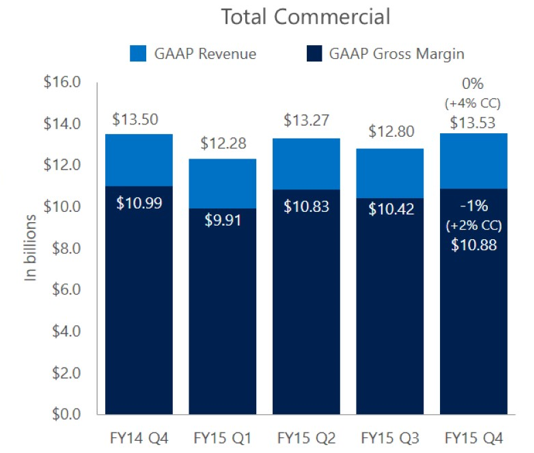

A másik oldal egészséges

A Microsoftot persze nem érdemes sajnálni, a cég bölcs előrelátással növeszt már egy ideje új lábakat, ezek egyike a kereskedelmi felhős szolgáltatásoké, amelynek bevétele éves szinten megduplázódott, egész évre vetítve pedig már tiszteletet parancsoló 8 milliárd dolláros forgalmat produkál. Ide, a kereskedelmi felhőhöz sorolja egyébként a cég az Office 365-öt, az Azure-t és a Dynamics CRM Online-t is.

Üzleti bevételek - figyeljük meg a sötétkék bruttó eredményt.

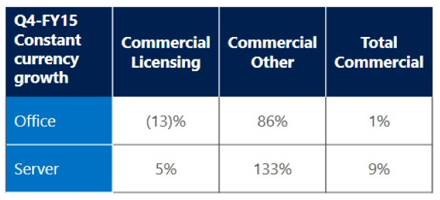

A szerveres termékek és szolgáltatások szintén egészségesen teljesítettek, a bevétel konstans árfolyamon 9 százalékot nőtt. Ennél is jobb hír, hogy az annuitás-típusú (előfizetéses) bevételek növekedése már abszolút értékben ellensúlyozza a tranzakcionális (egyszeri értékesítéssel kapott) bevételek zsugorodását, kijelenthetjük tehát, hogy a Microsoft a felhős átállást példaszerűen vezényli le.

Sokszor bukkant elő az elmúlt hónapokban, hogy a Microsoft nem meghatározó szereplő a nagyvállalati alkalmazások piacán. A helyzet azonban fokozatosan fordulni látszik, a zászlóshajó Dynamics CRM bevételei (konstans dolláron számolva) 15 százalékkal nőttek, a CRM Online telepített bázisa pedig egyetlen év alatt két és félszeresére emelkedett. Míg a rendszert pár évvel ezelőtt is fél vállról lehetett venni a CRM-óriások mellett, ma már a Microsoft bizony komoly szereplő, a területet pedig véresen komolyan veszi - nem véletlen, hogy nemrég a Salesforce-felvásárlás ötlete is felbukkant.

Office és Server, egyszeri vásárlás vs előfizetés (Other). Nagyot nőtt az előfizetés.

A vállalati Office-vásárlások bevételei szerény mértékben, 1 százalékkal emelkedtek, itt szintén az előfizetéses modellre való lassú migráció zajlik, az egyszeri bevételeket visszatérő előfizetéses bevételekre cseréli a vállalat. Ami tehát most stagnálás a bevételi oldalon, az hosszabb távon masszív bevételnövekedés lesz - az irány és a tempó tehát ideális.

Ami a vállalati oldalon visszaesett, az nem meglepő módon a Windows-licencek értékesítése, ami 4 százalékos zsugorodást mutat. Ezt a cég az erős bázisévvel magyarázza, a tavalyi XP-őrülethez viszonyítva most viszonylag csendes volt a piac - ehhez képest a szerény zsugorodás nem is számít jelentős visszalépésnek, a cégek továbbra is lelkesen veszik a Windows-t.

Hardvergyártás: a valódi meglepetés

Azt már hosszú ideje tudjuk, hogy a Microsoft telefonjai nagyon szenvednek a piacon, ezt elég fájdalmasan tükrözi a pénzügyi jelentés is, a telefonok értékesítéséből származó bevétel az árfolyamhatás kiszűrésével 34 százalékot esett, abszolút értékben 1,2 milliárd dollárt tett ki. Ezt elsősorban a hagyományos telefonok visszaesése okozta, ezekből még mindig 19,4 millió darab fogyott, szemben a 8,4 millió Lumiával - ez utóbbi 10 százalékot nőtt volumenben, bevételben viszont esett, ahogy a termékmix a még olcsóbb modellek felé tolódott el.

Találkozzunk, idén is lesz SYSADMINDAY! Július 17-én lesz a hazai Sysadminday! Standup, üzemeltetői meetup, kvízek, szakmázás, barátok, még több sörcsap.

Az abszolút pozitív meglepetés a Surface-ek teljesítménye. Míg az első tabletekkel (különösen az RT sorozattal) egyértelműen az iPadnek akart a Microsoft versenytársat állítani, az új Surface 3 és Surface Pro 3 már függetleníteni tudta magát az iPad-fóbiától és izgalmas innovatív megoldásokat vonultat fel. A piac pedig zabálta ezeket a termékeket, a termékvonal mintegy 888 milliós bevételt generált, ami 133 százalékos növekedés éves szinten. Várhatóan a cég hamarosan frissíti egyébként a Pro családot, vagy Broadwell vagy egyenesen Skylake generációs processzorokra, ami a következő negyedévekben újra megdobhatja a keresletet.

Nem teljesített rosszul a harmadik hardveres termékkategória, az Xbox sem, éves szinten 30 százalékkal, 1,4 millió darabra nőtt, azt azonban nem tudjuk, hogy az előző generációs Xbox 360 és az újabb Xbox One hogyan részesedik ebből. A hardveres bevétel 15 százalékot nőtt, lassan tehát a többszöri árcsökkentés hatására erőre kaphat a platform - erre utal, hogy az Xbox Live forgalma kilőtt, 58 százalékkal emelkedett.