Microsoft: nem tud hibázni a cég

Kiugró eredmények nélkül, kiegyensúlyozott teljesítménnyel menetel a Microsoft - ami csak akkor meglepetés, ha megnézzük a versenytársak csetlő-botló negyedéveit. Velük szemben a Microsoft csodásan vezényli le a felhős átállást és teremt új céget a régi romjain.

Kiegyensúlyozott, sikeres negyedévet zárt a Microsoft - szűrhetjük le a cég közzétett pénzügyi jelentéséből. Nőtt a bevétel, 16 százalékkal 26,8 milliárd dollára, igaz, az árfolyamhatás kiszűrésével már csak 13 százalékos a növekedési ütem, de ez is nagyon egészséges szám egy ekkora cégnél (a továbbiakban az árfolyamhatás nélküli növekedési számok szerepelnek). Az adózott eremény 7,4 milliárd dollár, ez 31 százalékkal magasabb, mint az előző év első naptári negyedévében.

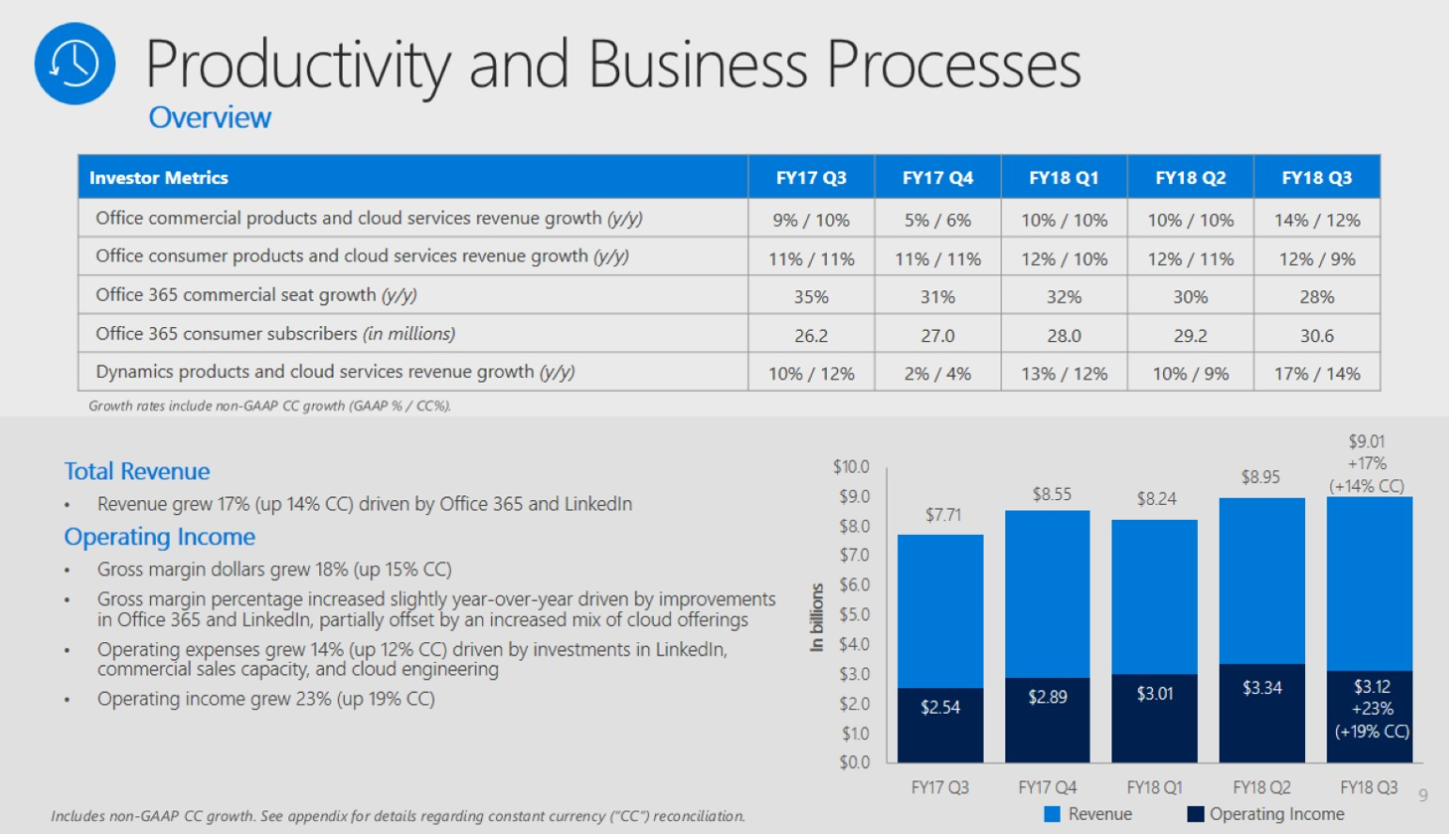

Produktivitás és üzleti folyamatok

Ahogy a Microsoft, kezdjük mi is a készpénztermelő monstrummal, az Office-szal és a köré épülő ökoszisztémával. Az üzleti alkalmazások együtt 9 milliárdos bevételt generáltak, ennek harmada, 3,12 milliárd volt az üzemi eredmény - ez utóbbi 19 százalékkal nőtt. Lényegében minden tevékenység hozzátette a magáét az ütős eredményhez: az üzleti Office 12 százalékkal nőtt a tavalyi év első naptári negyedévéhez képest a konzumer pedig 9 százalékkal. Az üzleti oldalon szépen folyik az átállás a dobozosról az előfizetős termékre, előbbi 16 százalékkal zsugorodott, utóbbi 40 százalékkal nőtt.

A LinkedIn szintén ütemesen nő, most 33 százalékkal, 1,3 milliárd fölé emelkedett a bevétele, ami kimondottan ütősnek számít - igaz, a szolgáltatás továbbra is masszívan veszteséges a különböző értékleírásoknak köszönhetően. A Dynamics csomag szintén ehhez a szegmenshez tartozik, itt folyamatos a gyors növekedés, főleg a felhős oldalon: a Dynamics 365 bevétele 62 százalékkal emelkedett, és már komoly szereplő a felhős elérésű üzleti rendszerek körében.

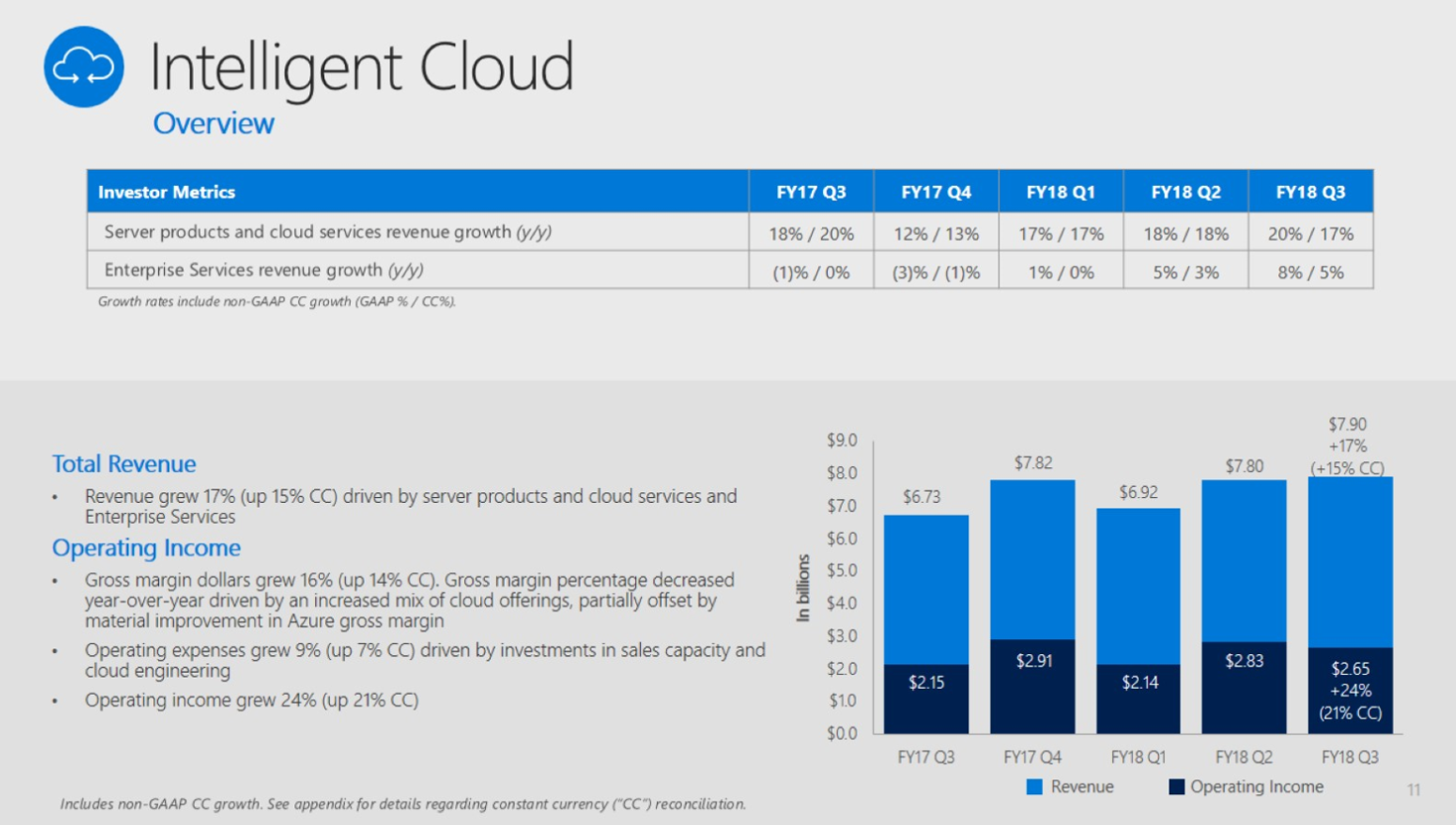

Intelligens felhő

A szegmensbe sorolt termékek bevétele 15 százalékkal emelkedett, 7,9 milliárd dollárra. A 7,9 milliárd dolláron egyébként jelentős, 2,65 milliárdos üzemi eredményt ért el a cég, ez 21 százalékos növekedés - és jól mutatja egyébként a "felhős" részleg masszív profittermelő képességét. De sajnos a Microsoft most is összemossa a számokat, így nem derül ki, hogy mennyi ebből az "igazi" SaaS/PaaS/IaaS szolgáltatások bevétele, és mennyi a szintén ide sorolt hagyományos szerveres szoftvereké illetve a vállalati szolgáltatásoké.

Az Azure-ról így csupán annyit tudunk, hogy az továbbra is tartja meggyőző növekedési ütemét, ezóttal 89 százalékkal tudott nőni a tavalyi év hasonló időszakához képest. Figyelembe véve, hogy ez már tavaly is jelentős (bár ismeretlen) összegnek számított, ez a növekedési ütem talán a legfontosabb jó hír a Microsoft-befektetők számára. Az árnyoldal: ezzel együtt a hagyományos szerveres megoldások mindössze 1 százalékocskát emelkedtek, úgy tűnik tehát, hogy a növekedés túlnyomó részét már az új generációs technológiák adják.

Érdekes, hogy a vállalati szolgáltatások (Enterprise Services) most 5 százalékot emelkedett. Ezt az egyedi, kiterjesztett támogatási szolgáltatások (Premier Support Services) és a Consulting Services húzta, az egyedi biztonsági frissítésekre kötött szerződések viszont visszaestek, ahogy a lemaradó Windows Server 2003-felhasználók is lassan elkezdték kivezetni a terméket.

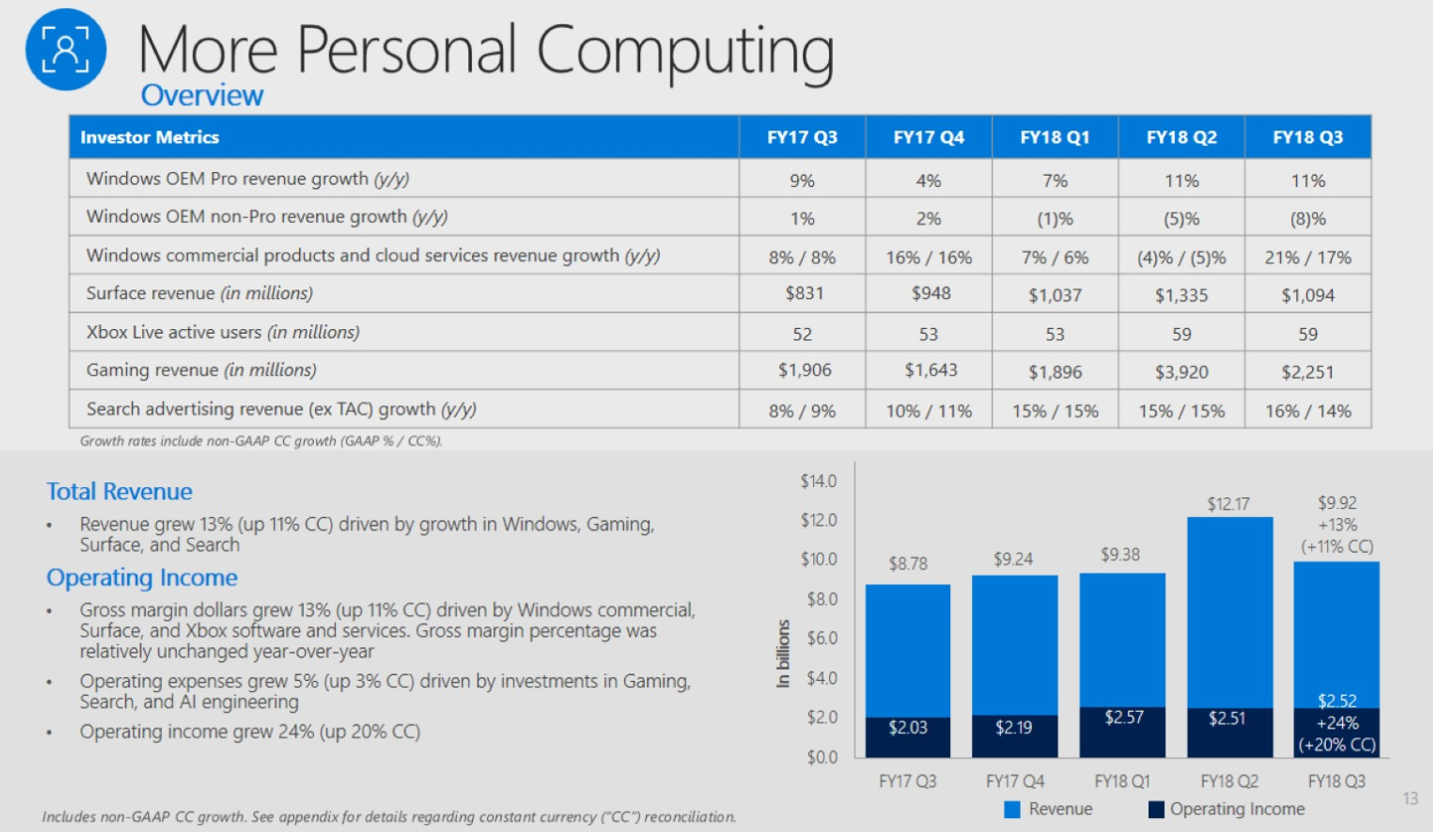

Személyibb Számítástechnika

A cég harmadik szegmense a "More Personal Computing", ahol a konzumer Windows mellett a hardvergyártás, az androidos gyártóktól befolyó licencdíjak, az online divízió és az Xbox is szerepel. Ezek egyenként nem szerepelnek bontásban, de bizonyos információmorzsákat azért elcsepegtet a vállalat. A kombinált bevétel most 9,92 milliárd, ez 11 százalékos emelkedés - ennél is jobb hír viszont, hogy az üzemi eredmény egészséges 2,52 milliárd dollár, ami 20 százalékos emelkedésnek felel meg.

Lássuk a fix számokat: a Surface-termékcsalád bevétele 1,094 milliárd dollár lett, ez egészséges, 27 százalékos növekedés az előző évhez képest - a cég szerint a vásárlók jól fogadták az év közben frissített termékeket. A másik publikus szám a játékos szegmens bevétele, ez 2,25 milliárd, ami szintén kellemes, 16 százalékos növekedést jelent.

A Windows-licencek típustól függően ellenkező irányba tartanak: az OEM Pro licencek 11 százaélkkal bővültek, míg a nem-Pro bevétel 8 százalékot esett. Erre a magyarázat prózai: a vállalatok elkezdtek PC-ket vásárolni előtelepített Windows-zal, a végfelhasználóknál pedig a termékmix eltolódott az olcsóbb licencek felé, különösen a belépő kategóriás számítógépekhez járó olcsón adott Windows felé.