Nagyot ment a szerverpiac

A gyártók árbevétele és az értékesített darabszám is dinamikus növekedésről árulkodik. A kiszolgálók iránt folyamatosan növekvő kereslet elsősorban továbbra is a felhőszolgáltatóknak köszönhető, ám ezzel párhuzamosan a piac többi része is növeli megrendeléseit.

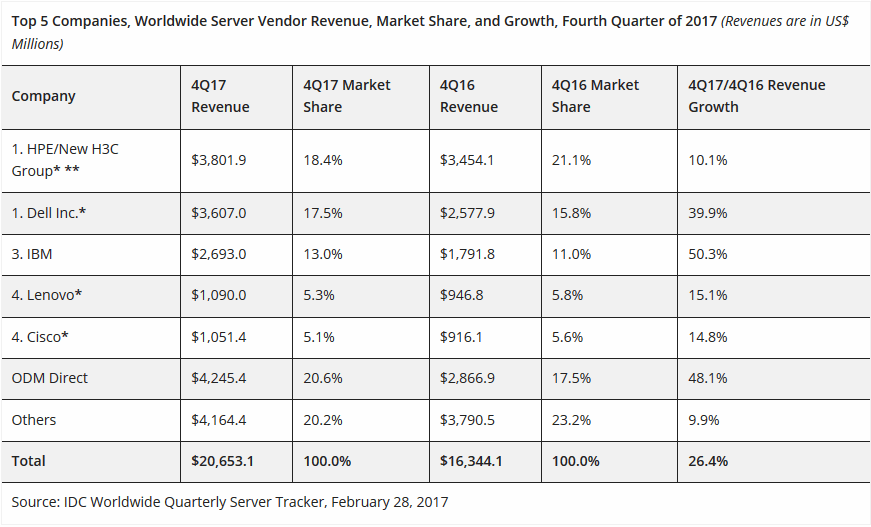

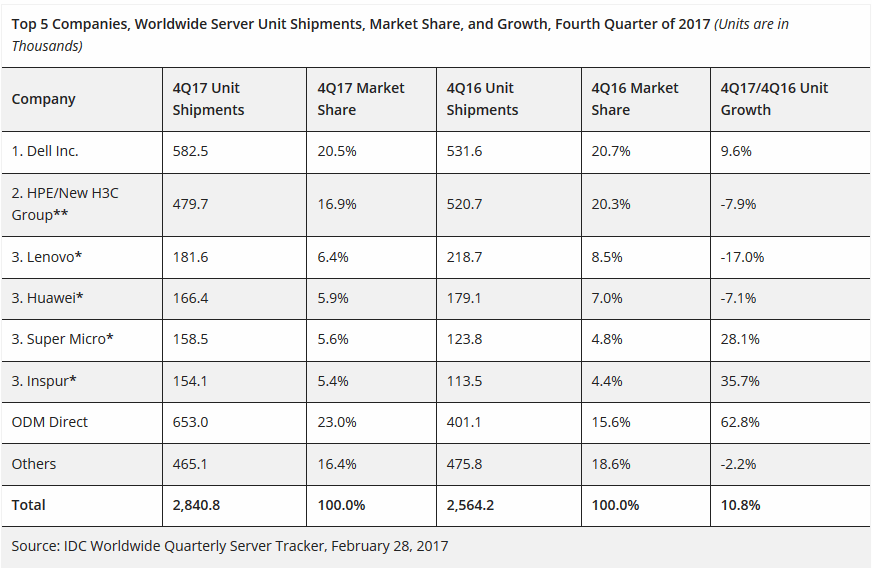

Tisztességes gyarapodást hozott a szerverpiacnak a tavalyi év utolsó negyedéve - derül ki az IDC friss elemzéséből. A piackutató jelentése szerint tavalyhoz viszonyítva 26,4 százalékkal, 20,65 milliárd dollárra nőt a teljes piac negyedéves forgalma. Ezzel együtt az értékesített darabszám is felkúszott 10,8 százalékkal, így összesen 2,84 millió különféle kiszolgáló kelt el 2017 utolsó három hónapjában. Az IDC szerint a dinamikus növekedés mögött javarészt továbbra is a nagy felhőszolgáltatók állnak, ám ezek mellett a piac többi területén is gyarapodást tapasztaltak. Az eladásokat ugyancsak pozitívan befolyásolták a tavaly érkezett, a piac által már nagyon várt új platformok, azok közül is elsősorban az Intel Purley, valamint az AMD Epyc.

Szokásához híven az IDC három főbb kategóriára bontva is közli a negyedéves értékesítéseket. Ez alapján az alsóházban sorakozó különféle megoldásokból (volume servers) befolyt forgalom 21,9 százalékkal nőtt, továbbra is ezek a megoldások teszik ki a torta messze legnagyobb részét, a szóban forgó három hónapban az ilyen termékek 15,8 milliárd dollárt hoztak a gyártók konyhájára. Ennél lényegesen nagyobb, 48,5 százalékos növekedést produkáltak a középkategóriás (midrange) termékek, ám ezekből még így is lényegesen alacsonyabb, mindössze 1,9 milliárd dolláros bevétel származott.

Találkozzunk, idén is lesz SYSADMINDAY! Július 17-én lesz a hazai Sysadminday! Standup, üzemeltetői meetup, kvízek, szakmázás, barátok, még több sörcsap.

Végül, de nem utolsó sorban a felsőkategóriás (mainframe), legdrágább megoldások következnek, amelyek forgalma 41,1 százalékkal, 2,9 milliárdra nőtt, javarészt az IBM z14 piacra kerülésének hála. Utóbbinál hosszútávon további csökkenés várható, a nagy és drága rendszerek piacán, kisebb, az időszakos frissítések által generált kiugrásokkal.

Sanjay Medvitz, az IDC kutatója hozzáfűzte, hogy a legnagyobb hajtóerőt a negyedik negyedévben is az úgynevezett hyperscalerek, tehát a nagy felhős szolgáltatók, név szerint az Amazon, Facebook, Google, illetve a Microsoft adták. Ezekből elsősorban továbbra is az ODM-szereplők (bérgyártók) profitálnak, ám az IDC szerint néhány OEM gyártó is hasznoz húzott a dinamikából. A jelentés a HPE/New H3C Groupot hozza fel példaként, amely a középkategóriás szervereknél 114,6, a felső kategóriában pedig 38,6 százalékos növekedést produkált.

Ennek is köszönhető a piacvezetői pozíció. A szóban forgó vállalat 3,8 milliárd dolláros forgalmával 18,4 százalékos részesedést szerzett, amely az első helyre volt jó 2017 végén. A második pozíciót megszerző Dell Inc ennél nem sokkal kisebb, a 3,6 milliárdos forgalmat bonyolított, amely összeg a teljes tortát tekintve 17,5 százalékos szeletet jelent. A z14-nek hála az IBM produkálta a legnagyobb növekedést, a mintegy 50,3 százalékos ugrás 2,7 milliárdos forgalmat és 13 százalékos részesedést eredményezett, amely a harmadik helyre repítette a Nagy Kéket. A dobogót követő negyedik pozíció holtversenyben a Lenovo és a Cisco szerezte meg közel 1,1 milliárd dolláros forgalommal, amely nagyjából 15-15 százalékos részesedést jelent. Említésre érdemes még az ODM-ek kiugró gyarapodása, amelyek 48,1 százalékkal, 4,2 milliárdra növelték forgalmukat.

A kevésbé releváns darabszámot tekintve némileg változik a kép. Itt a Dell Inc vezet 582 500 értékesített kiszolgálóval, amely 20,5 százalékos részesedést jelent. Ezt a HPE/New H3C Group követi a 479 700 darab szervert takaró 16,9 százalékos részesedéssel. Ezeket a Lenovo, a Huawei, a Super Micro, illetve az Inspur követi egyetlen százalékon belül, ezért az IDC a szóban forgó gyártókat a hibahatáron belüli eltérések miatt egyaránt a harmadik pozícióra hozza.