Éretlen országnak éretlen netbank jár

2011 fordulópont az online bankolás történetében, a web mellett immár az okostelefonok is beszállnak a játékba. A felhasználói igények stabil növekedése ma már a bankvezetésnek is azt az üzenetet küldik, hogy ebbe a területbe érdemes befektetni. Hazánkban viszont még nem eszik olyan forrón a kását.

Magyarországon több nagy bankkal kapcsolatban is felmerül, hogy komolyabb elkötelezettséget vállalnak idén a mobilbankolás és az internetbankolás területén, ami nem is meglepetés. A Forrester tavalyi globális kutatása szerint az ATM-használat elérte csúcsát, stagnál, a fióklátogatások és a fióki ügyintézések száma érezhetően csökken, s az egyetlen terület, ami stabil évi átlagos 10 százalékos növekedéssel az internetbanki felület. Korábban a bankok az ATM-ekre tekintettek elsődleges fejlesztendő területként, s sok országban a fogyasztói ügyintézés jelentős része intézhető bankfiók meglátogatása nélkül.

Most lett fontos a webes bankolás

A pénzszag most viszont a webes és okostelefonos felületek felől jön, s a Forrester adatai arra is rámutatnak, hogy az internetező ügyfelek eleve több banki terméket vesznek igénybe (8,9), mint offline társaik (8,9) de az internetbankot is használók még ennél is többet (10,3). Ez a szám ihlette meg valószínűleg a bankok döntéshozóit is, akik 2006-ban még 80 százalékban tartották nagyon fontosnak a fiókok tevékenységét, és alig volt, aki a netbankban hitt, 2010-ben viszont a két terület egymáshoz ért, s a vezetők körülbelül 45-46 százalékban tartották kritikusnak a két különböző ügyfélkapcsolódási pontot.

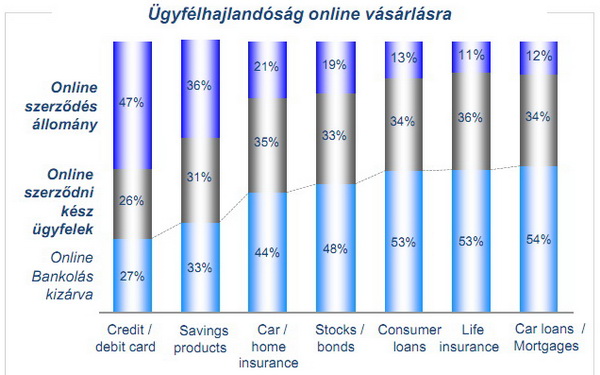

Magyarországon a fejlődés ritmusa jelentősen eltér, bár az új technológiák bevezetése kapcsán ez most nem feltétlenül jelent hátrányt. Nálunk az internetbankot használók gyarapodása is jelentősebb volt, évi átlag 26 százalékos bővüléssel a 2006-os 555 ezerről 2010-re 1,1 millióra nőtt a számuk. A pénzügyi kultúra fejletlensége azonban erősen visszavetette a korábbi időszakok húzóterületeit, így nálunk a bankkártyahasználat, az ATM-terminálok elterjedése, a pénzügyi tanácsadási szolgáltatások is elég satnya képet festettek. A helyzet hasonló, mint a vezetékes internet kapcsán, ahol hazánk a dial-up korszakot szinte átugorva, egyből a szélessáv világába érkezett meg 2001 környékén.

A mobilbankolás viszont kiváló helyzetben van a startnál, s ha már a pénzintézetek is úgy érzik, hogy jövedelmező erősíteni ezt a szolgáltatást, akkor a 9,8 millió lakosra jutó 11 millió aktív SIM-kártya országában bizonyára lesz keletje a mobilos banki funkcióknak. Főleg akkor, ha a bankok már nem csak passzívan nyújtják ezeket, egyfajta kötelező elemként, hanem kommunikációjuk és stratégiájuk középpontjában is ez áll majd. A kérdés mindössze az, hogy milyen ütemben sikerül ezen a fejlődésen keresztülmenni. A szakértők szerint gyorsan szinte biztosan nem.

Először a felület legyen rendben

Az online bankolás területének különböző érettségi fázisai vannak, amiről az Accenture magyarországi szakemberei beszéltek ma egy sajtótájékoztató keretében. A globális cég szakértői szerint a fejlődés különböző korszakaiban feladatok és a súlypontok és az igények is nagyon mások. Az első időszakban a szolgáltatás használhatóságán van a hangsúly, a könnyű, érthető, átlátható felületen, a kézre álló funkciókon. Ezt követi a biztonság, amit a bankok mindig kiemelten kezelnek. Az első időszakban, amin Magyarországon már többnyire túl vagyunk, a bankok gyakorlatilag definiálják az új csatornát, megszerettetik, megismertetik az ügyfelekkel és kiépítik a bizalmat, feledtetve a kedvesen mosolygó ügyintéző hiányát.

A második szakaszban az úgy nevezett cross-selling, azaz a kapcsolódó termékek eladása a fókusz: a webes felület sokkal hatékonyabban tudja az ügyfél számára releváns új vagy eddig még nem használt termékeket vonzóvá tenni. Ugyanígy fontos az egyedi interfész kialakítása, amivel a hazai bankok még adósak, de remélhetőleg az ügyfélszám növekedése elhozza azt a korszakot, amikor egy fiatal egyetemistának és egy 40-es éveiben járó sikeres üzletembernek nem azonos felületen kell elérnie a funkciókat. Egészen más igényei vannak értelemszerűen a két rétegnek, s a családokról, vagy a fiatalokról akkor még nem is beszéltünk.

A bank piacokat is szerezhet, de már az is elég, ha jobban kiszolgál

Ha már ez is valósággá válik, akkor jön az érési folyamatnak az utolsó fázisa, amikor egy integrált e-banking stratégiát alkotnak meg a pénzintézetek, s a kiegészítő csatorna szerepből kiemelkedve, az internet lesz az elsődleges felület mindenre, függetlenül attól, hogy épp egy böngészőről, vagy egy natív mobilos kliensről beszélünk. Ezen a szinten jó lenne, ha Németországhoz vagy az Egyesült Államokhoz hasonlóan a magyar bankok is egy egységes, szabványos kimenetű internetbankrendszert dolgoznának ki, ami külső szoftverekkel is összeköthető. Így a több számla kezelése, a szolgáltatóváltás, a tudatos vagyonkezelés, megtakarítás sem okozna problémát.

Sőt, a bank kiléphetne eredeti ketrecéből, s fejleszthetné kereskedői arcát, hasonlóan ahhoz, ahogyan például az OTP is árul mobil feltöltőkártyát és autópálya jogosultságot is a netbank rendszerén belül. Ez persze csak egy sovány példa, a felboruló, összekeveredő piacokon a bank is közeledhet a kereskedelmi, szolgáltatói szektor felé, ha már a telekommunikációs cégek is pályáznak a pénzintézeti funkciókra.

A végső állomás a személyes, de online ügyféltanácsadás, ami szintén kényelmesebb és hatékonyabb tud lenni egy mindig elérhető, komplex, de egyszerűen kezelhető webes felületen. Igaz a fent felsorolt fejlődés minden szakaszán túl kell lenni hozzá, hogy ez is jól működjön.

Csak profitért

Magyarországon sincs kivétel, a a bankok, szolgáltatók akkor kezdenek bele fejlesztésekbe, ha az számukra plusz bevételt, profitot termel. Azért, hogy a felhasználók jobban érezzék magukat, de ugyanannyit költsenek, egyik szolgáltató sem fog egy szalmaszálat sem megmozdítani. A hazai pénzügyi kultúra épp ezért lassíthatja a fejlett funkciók terjedését, mert a felhasználói igény hiába alakul ki, ha a szélsőségesen árérzékeny kelet-európai közönség inkább lemond az előnyökről, csak ne kelljen havi 200 forinttal többet fizetnie.

Nyerd meg az 5 darab, 1000 eurós Craft konferenciajegy egyikét! A kétnapos, nemzetközi fejlesztői konferencia apropójából a HWSW kraftie nyereményjátékot indít.

Épp ezért van veszélyben itthon az NFC-piac is, mert a mobilszolgáltatók ugyan érdekeltek abban, hogy féktelen versengésük közben egy újabb divattal rohanjanak előre. Az új fizetési ökoszisztéma már nem két szereplős, nem csak vevő és kereskedő van. Sőt, nem is négy, mint a bankkártyás fizetésnél (vevő - kártyatársaság - bank - kereskedő), hanem belép a piacra a mobiltelefonszolgáltató is, mint közvetítő közeg, de hiába az övé a legfontosabb szerep, a sikerhez a teljes kontextus fejlettsége szükséges.

Az Accenture szerint Magyarországon idén az NFC nem terjed el a hétköznapokban, leszámítva egy nagyon szűk, pilotként, tesztként is felfogható réteget. Sőt, még az okostelefonos online bankolás is alig néhány ezres, néhány tízezres felhasználói bázisra számíthat csupán. Az elterjedés igen elhúzódó folyamat lehet, s az első években a növekedés üteme lapos marad, s hirtelen ugrik majd nagyot, várhatóan 3-4 éven belül.