Intel: ilyen egy cég aranykora

Egészséges negyedévet zárt az Intel, a mobilos részleget kivéve minden területen előre tudott lépni a vállalat. Különösen a szerverprocesszorokkal foglalkozó üzletág teljesített jól, versenytársak hiányában a gyors ütemben növekvő piac költései szinte mind az Intelnél csapódnak le .

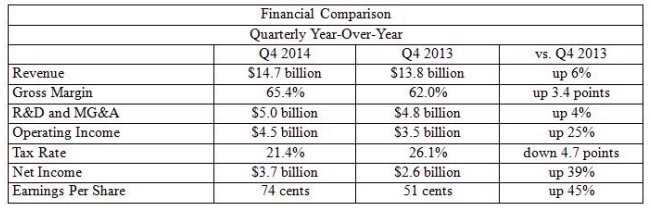

Ami a csövön kifér - jellemezhetjük egy mondatban az Intel negyedéves teljesítményét. A világ legnagyobb processzorgyártója rekord bevételt ért el 2014 utolsó három hónapjában, a számok több mint meggyőzőek. A bevétel 2013 hasonló időszakához képest 6 százalékkal 14 milliárd dollárra emelkedett, a profit pedig látványosan, 39 százalékkal, 3,7 milliárd dollárra nőtt.

Visszatért a konzumer szegmens, a felhő tarol

A PC-piac elhúzódó válsága a negyedik negyedévben érhetett véget a piackutatók adatai szerint, ebből az Intel még viszonylag keveset érzékelt. A PC Client Group bevétele éves szinten 3 százalékkal 8,9 milliárd dollárra nőtt, ami jó, de nem kirobbanó teljesítmény. A képet árnyalja, hogy az értékesített processzorok száma érdemben, 6 százalékkal tudott nőni, ezt ellensúlyozta az átlagos eladási ár (ASP) 2 százalékos zsugorodása. Ez részben a Broadwell generáció csúszásával magyarázható, a másfél éves Haswell chipeket némi árcsökkentéssel kellett megtámogatni.

Sok nagy szám

A PC-szegmensen belül ellenkező irányba indultak el az asztali és a notebookos piacok. Az asztali platformoknál egy százalékos mennyiségi visszaesést könyvelt el a cég (stabil ASP mellett), a notebook platformok 3 százalékos ASP-csökkenés mellett 11 százalékos mennyiségi emelkedést mutattak. Ez elsősorban annak tudható be, hogy az előző évekre jellemző (és az asztali szegmenst húzó) vállalati vásárlások mellett lassan beindul a konzumer költekezés, ez pedig a notebookoknál csapódik le inkább.

Nagy pénz, nagy szívás: útravaló csúcstámadó IT-soknak Az informatikai vezetősködés sokak álma, de az árnyoldalaival kevesen vannak tisztában.

A cég legfényesebb csillaga egyértelműen a szerveres üzletág, ezen a piacon mára az Intel egyeduralkodóvá vált. Az AMD és egyéb versenytársak már nem rúgnak labdába, a következő generációs kihívónak ígérkező ARM-os versenyzők pedig még nem jelentek meg a pályán. Nem csoda tehát, ha a hatalmas felhős beruházások költségeinek nagy része az Intelnél csapódik le bevétel és profit formájában. A Data Center Group éves szinten 25 százalékkal 4,1 milliárd dollárra növelte bevételét, ezzel a teljes cég forgalmának már 27 százalékát adja. Az értékesített mennyiség 15 százalékkal nőtt, 10 százalékos ASP emelkedés mellett.

A közelgő IoT-forradalomra készülve az Intel külön divíziót tart fenn (IoT Group), amely már egészséges bevételt is termelt. Az 591 millió dolláros forgalom 10 százalékot emelkedett a 2013-as hasonló időszakhoz képest, azonban még mindig eltörpül a PC-s és a szerveres csoport bevételétől. Az Intel mindenesetre nagyon jó pozícióban várja a piac berobbanását, a termékvonalak és a hozzájuk kapcsolódó hardveres és szoftveres megoldások is nagyjából készen állnak.

Érdemes megjegyezni, hogy az Intel a negyedév során 5 milliárd dollárt költött kutatás-fejlesztésre és felvásárlásokra, ez valamivel magasabb, mint a korábban kiadott 4,9 milliárdos előrejelzés. Szintén említésre érdemes, hogy az üzemi eredményhányad az év során jelentős mértékben nőtt, 62 százalékról 65,4 százalékra. Ez elsősorban annak tudható be, hogy a gigantikus marzzsal rendelkező szerverprocesszorok aránya megnőtt a termékmixben.

Mobil, a fekete lyuk

A gigantikus fekete foltot a cég teljesítményén szokásos módon a mobilos részleg jelenti. Az Intel 2013-ban határozott arról, hogy költséget és pénzt nem kímélve betör a mobilos (telefonos-tabletes) szegmensbe, ennek megfelelően a cég szó szerint ingyen szórja ki a gyártóknak a különböző Atom processzorokat. Az ingyen lapkákra mutatkozott is igény, a divízió az év folyamán 202 millió dolláros bevételt termelt, miközben az üzemi nyereséget 4,2 milliárd dollárral csökkentette, ebből 1,1 milliárd volt a negyedik negyedév "teljesítménye".

A vezetés szerint nem volt hiábavaló ez a költés, a 2014-re vonatkozó, 40 millió x86-os tablet leszállítására vonatkozó célt sikerült túlteljesíteni, 46 millió lett az egész éves mutató. A faék egyszerűségű stratégia: kialakítani a piacon az inteles processzorokra épülő ökoszisztémát a gyártók és a szoftverfejlesztők oldalán is. Az elemzői konferenciahívás szerint a cég elégedett az elért teljesítménnyel, a RockChip és más kínai vállalatokkal kötött partnerségek, az integrált kínai gyártói ökoszisztémában szerzett pozíció Brian Krzanich elnök-vezérigazgató elmondása szerint megérte az óriási befektetést.

Brian Krzanich és az IoT-platformnak szánt Intel Quark

A stratégia azonban változik 2015-re. Krzanich szerint a cél idén nem a piaci részesedés további növelése, a vállalat egyelőre elégedett az elért eredménnyel. Ehelyett következhet a bevételek növelése és a költségek lefaragása - a kitűzött cél 800 millió dolláros bevétel a Mobile and Communications Group számára. A negyedévente milliárdos nagyságrendű költségek szinte biztosan maradnak, így továbbra is jelentős, sokmilliárdos kolonc lesz a mobilos csoport az Intel nyakán. Sajnos a szegmens teljesítményét a jövőben nem követhetjük, azt a cég hamarosan összeolvasztja a PC-s üzletággal, külön jelentést pedig nem készít majd.

Felfokozott elvárások, bomba-év végén

A befektetők vegyesen fogadták a cég pénzügyi jelentését, a rendkívül felfokozott elvárásokat azonban jobbára tudta teljesíteni az Intel. A számok alapvetően megfeleltek a várakozásoknak, az egy részvényre jutó profit (a vártnál lényegesen alacsonyabb effektív adókulcs miatt) okozott pozitív meglepetést. Negatív meglepetést a konszenzusnál kicsit gyengébb készpénztermelő képesség és a visszafogott első negyedéves előrejelzés okozott, így a zárás utáni kereskedésben a cég részvényei mintegy 2 százalékot estek. Ezzel együtt éves szinten az árfolyam látványosan, 36 százalékkal emelkedett, ezzel egyike a legjobban teljesítő tech-részvényeknek.