Az OTP-vel indul el itthon a MasterPass

A múlt heti Mobile World Congress keretében a MasterCard és az OTP bejelentette, hogy elindítja Európa első digitális pénztárcáját, ami a MasterPass digitális fizetési platformra épül. Eközben a MasterPass in-app integráció is bemutatkozott.

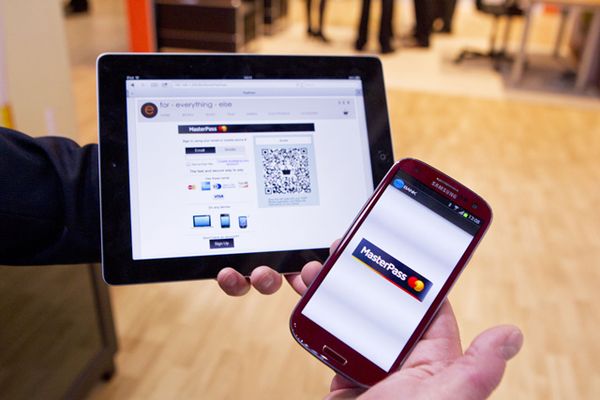

A MasterCard MasterPass terméke egy integrált fizetési szolgáltatás, ami a távoli felek közti fizetést modellezi olyan módon, ahogyan egy normál, helyszíni fizetés működne. A MasterPass-szal a vevőnek nem kell átadnia a kártyaadatokat az eladónak, hanem a MasterCard közvetítésével úgy lehet hitelesíteni a vásárlást, hogy közben a fizetőeszköz adatai a vevőnél maradnak. Azokban az alkalmazásokban, amik támogatni fogják ezt a fizetési formát, ráadásul mindezt úgy lehet megtenni, hogy ehhez nem is kell elhagyni az alkalmazás felületét. A MasterPass-szal az online fizetés kiléphet a digitális térből is.

Túl bonyolult a digitális pénz

A MasterPass lényege, hogy a fizetés egy nagyon gyors, egyszerű folyamat legyen, kontextustól függetlenül - körülbelül úgy, ahogy az aprópénzt dobjuk be a parkolóórába. Jelenleg minden elektronikus fizetési megoldás bonyolultabb, rengeteg személyes adatot ad át a kereskedőnek, kockáztatva a személyes adatok illetéktelen kezekbe kerülését, ami miatt például az amerikai Target kereskedelmi lánc volt kénytelen magyarázkodni a közelmúltban.

A mobilfizetés az elmúlt néhány évben még csak az egyszerű eseteket fedte le, például amikor fizikai terméket rendeltünk egy ismert üzlettől az alkalmazásán keresztül kiszállítással, vagy amikor digitális javakat, appokat, tartalmakat vettünk. A MasterPass nem a Google Wallet és az iOS fizetési rendszerét támadja, egy azon túli piaci igényt akar kielégíteni. Jöhetnek sorra az olyan megoldások például, amikor egy fizikai boltban a saját mobilunkon keresztül veszünk meg egy terméket és a pénztárosnak csak annyi feladata van, hogy levegye az áruról lopásgátló jeladót. Elvileg világszerte legalább 30 ezer kereskedő támogatja majd már idén a MasterPasst, de a kártyatársaság szerint rövidesen nagyon sok kereskedő és vásárlási lehetőséget kínáló app kap majd rá erre a lehetőségre.

Az ABI Research becslése szerint 2016-ra az alkalmazásokon keresztüli vásárlások értéke elérheti 46 milliárd dollárt, ami ötszöröse a 2011-es 8,5 milliárdnak. Ez nyilván nem újfajta vásárlásokból tevődik csak össze, hanem a már egyébként is elvégzett tranzakciók terelődnek át kényelmesebb és adott esetben biztonságosabb csatornára. A MasterCard víziója, hogy ahogyan a fizikai kereskedelemben sem kell számlát nyitni mindenhol, vagy beszedési megbízást adni az eladónak, úgy a digitális kereskedelemben is szükség van a tranzakciót hitelesítő szereplőre.

Magyarországon MasterCard Mobile néven ismerhettük meg az azonos néven futó konzorcium által összerakott éles tesztet nagyjából ugyanerre a módszertanra. A MasterCard Mobile koncepciója alapjában véve jól vizsgázott, komoly probléma csak a regisztrációs folyamat egyszerűségével volt. Az elfogadói oldal viszont hiába kezdett bimbózni a magyar weben, maga a MasterCard Mobile nem tudott elegendő erőt képviselni, hogy tömeges használat alakuljon ki. Jobbára csak a mesterséges akciók nyomán lendült meg a forgalom, s talán a mobilszámla QR-kódos kifizetése volt népszerű, de látszólag a hűséges felhasználói réteg nagyon vékony maradt.

Összeáll a kép

A MasterPass ezzel szemben egy erős globális márkaként épül fel, ahol a felhasználók lehet, hogy egy adott kereskedőn keresztül lépnek be a kapun, de azt követően rengeteg másik helyen is folyamatosan használni tudják majd a fizetőeszközt. A virtuális tárcába bármilyen bank MasterCard vagy Maestro típusú kártyáját be lehet regisztrálni, az azonosítási folyamatot követően viszont az okostelefonos app rendelkezésre áll a felügyeleti feladatokra is, a fizetéseknél pedig észrevétlenül beépül a folyamatba.

Égbe révedő informatikusok: az Időkép-sztori Mi fán terem az előrejelzés, hogy milyen infrastruktúra dolgozik az Időkép alatt, mi várható a deep learning modellek térnyerésével?

Fontos eredmény és bizonyára a MasterCard Mobile konzorcium, azon belül is az OTP, illetve a Cellum munkájának és tapasztalatának gyümölcse, hogy a hivatalos bejelentéssel egyszerre az első élesben megjelenő in-app MasterPass-integráció is elindul, mégpedig a magyar OTP Bank prezentációjában OTPay néven. A fejlesztést a MasterCard Mobile-hoz hasonlóan a Cellum végezte, tapasztalataikról már korábban beszámolt a HWSW.

Konkrétumok sajnos egyelőre nem állnak rendelkezésre Európa első MasterPass-integrációjával futó digitális tárcájáról, de feltételezhetően a legtöbb képesség, amit a MasterCard Mobile, illetve a Cellum saját fejlesztése, a CellumPay tudott, az visszaköszön majd, természetesen OTP köntösben. A szolgáltatás az ügyfelek számára áprilistól érhető majd el. A közlemény említi, hogy az OTPay a bank ügyfeleinek egyedi igényeire szabva készült el, s azon túl, hogy a behúzott bankkártyák terhére lehet majd fizetni appokban, weben vagy akár fizikai üzletekben is, a számlafizetés, egyenlegfeltöltés is megjelenik, illetve a személyek közti pénzátadás is a támogatott funkciók közt lesz.

Ez lehet, ami miatt gyorsan elterjedhet a megoldás, ugyanis arra egyelőre nem igazán született még jól használható megoldás, hogy az emberek akár egy kocsmaasztal mellett egyszerűen adjanak át egymásnak digitálisan pénzt, összedobjanak például egy számlára.