Virtuális POS-terminállá válik a mobilunk

Ismét bemutatkozott Magyarországon egy mobilos fizetési megoldás, ám ezúttal nem a mobilszámlát terhelő elavult rendszer és nem is a még csak bevezetés előtti fázisban tartó NFC került terítékre, hanem egy, az online kereskedelmet megkönnyítő virtuális POS-szolgáltatás.

A MasterCard, a T-Mobile, Telenor, FHB és a Cellum közösen mutatta be azt az okostelefon alkalmazásból és a kereskedői oldalon egy vPOS szolgáltatásból álló fizetési megoldást, aminek segítségével a MasterCard kártyabirtokosok az internetes vásárlásaikat az eddiginél jóval egyszerűbben, biztonságosabban, ráadásul gyorsabban tehetik meg. A fizetési folyamat teljesen független a mobilszolgáltatóktól, a tranzakcióban valójában csak a felhasználó bankkártyája és a kereskedőnél lévő vPOS terminál vesz részt, a szolgáltatók mindössze az adatokat továbbítják.

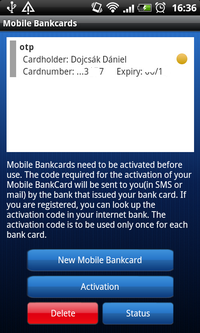

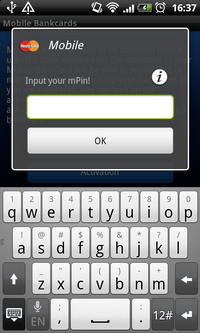

Az ügyfél feladata annyi, hogy iOS vagy Android operációs rendszert használó okostelefonjára letölti a MasterCard Mobile alkalmazást, elindítja a regisztrációs folyamatot, ahol legalább egy MasterCard típusú kártyát is be kell regisztrálni, amivel a későbbiekben fizetni lehet. A kártyaregisztrációkor értelemszerűen meg kell adni a kártyán szereplő nevet, számot, CVV-kódot és lejárati időt, majd a saját bankunktól kapunk egy azonosító kódot, amit a szabadon választott hatjegyű mPIN-nel együtt be kell pötyögni az alkalmazásba az élesítéshez.

Ezek után ha fizetni szeretnénk valahol, csak beírjuk az azonosítónkat vagy leolvassuk a QR kódot, s a mobilunkon azonnal felugrik a fizetési tranzakció részleteit mutató ablak azokkal az adatokkal, amiket egy POS-terminál használatakor is látnánk: kereskedő neve, összeg, időpont. Választhatunk, hogy elfogadjuk vagy visszautasítjuk a tranzakciót, a sikeres fizetéshez pedig csak az mPIN-t kell megadni. Minden fizetés előtt választhatunk, hogy melyik regisztrált kártyával akarjuk kiegyenlíteni a számlát.

Bort, bónuszt, könyvecskét

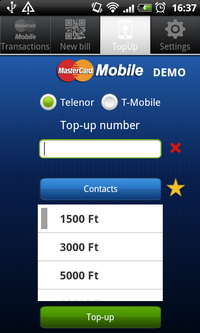

A három fizetési mód közül az egyenlegfeltöltés a legkevésbé érdekes, erre már tucatnyi megoldás létezik, egyik sem ad többet mint a másik. A szolgáltatói számlafizetés viszont egy nagyon frappáns dolog. A magyar fogyasztók még mindig erősen ragaszkodnak a papíralapú számlákhoz, de a szolgáltatók sem törik magukat, hogy ezen túllépjenek. A MasterCard Mobile alkalmazáson keresztül beolvasható QR-kóddal viszont egy hidat képeznek a jövő felé, akár a postaláda mellett állva is kifizethetjük bankkártyával a számlát. Ez nem utalásként érkezik, tehát azonnali a teljesülés, a feldolgozás lassúságát csak a szolgáltató elszámolási rendszere határozza meg és nem a Magyar Posta irreális átfutási ideje.

Korlátozásként mindössze az jelenik meg, hogy kizárólag MasterCard kártyát fogad el a rendszer (érthető okokból), abból viszont a külföldit is, tehát vállalati kártyákkal is használható, akkor is ha az nem itthoni kibocsátású. A biztonság kérdése is megfelelően van kezelve, ugyanis a fizetési tranzakcióhoz mindenképp be kell írni a hatjegyű mPIN jelszót, így a mobil elvesztésével sem kerülünk nagyobb bajba annál mintha magát az igazi kártyát hagytuk volna el. Sőt, az elfogadóhelyek korlátozott formája és a komplexebb PIN miatt épp hogy biztonságosabb a mobilos bankkártya - kevéssé életszerű, hogy valaki ellop egy mobilt, majd feltöri a 6 jegyű PIN-t és befizeti vele a telefonszámláját.

Magas a tranzakciós díj

Az elfogadói oldal egyelőre igen szűk, de remélhetőleg az online kereskedelemben érintett szereplők közül sokan csatlakoznak majd. Az induláskor a demó elfogadó hely a Bortársaság online áruháza volt, emellett a következő hónaptól a T-Mobile ügyfelek a számlalevélen található QR-kódot használva az alkalmazáson keresztül rendezhetik egyenlegüket, illetve a T-Mobile és a Telenor feltöltőkártyás ügyfeleinek is tölthetünk kreditet az egyenlegére. Azonnal csatlakozott a Bónuszbrigád is, a jövőben a kártyás fizetés mellett ezzel a módszerrel is kifizethetik az ügyfelek a vásárolt kuponokat, illetve a GRoby és a Bookline is támogatja majd a rendszert.

A kereskedők körében élénk érdeklődésre számít a MasterCard, a Cellum és az FHB, ezt a lelkesedést maximum a 2,5 százalékos tranzakciós jutalék hűtheti le. Prémium termékeket vagy szolgáltatásokat értékesítő üzleteknél ez nem okoz problémát, de kis haszonnal dolgozó kiskereskedelmi egységek, webshopok szinte biztos, hogy nem engedhetik meg ezt a díjat. A normál online kártyás fizetés jutaléka hazánkban 0,8-1,5 százalék közt van általában a kereskedők elmondása szerint.

Nagy pénz, nagy szívás: útravaló csúcstámadó IT-soknak Az informatikai vezetősködés sokak álma, de az árnyoldalaival kevesen vannak tisztában.

Az elfogadók számára a nagyobb vásárlói bizalom teheti vonzóvá ezt a megoldást, illetve a kis értékű fizetéseknél is hamarabb nyúlnak a felhasználók egy ilyen eszközhöz, mint egy teljes értékű kártyás fizetési formulához. Hazánkban jelenleg 3,6 millió MasterCard van forgalomban, ami jelentősen több mint az Androidot és iOS-t futtató okostelefonok száma. A két okostelefon platform mellett alternatívaként a szolgáltatók a többi mobilt is támogatják az alkalmazás bizonyos funkcióinak elérésével a SIM Toolkiten keresztül. Az okostelefon verzió egyébként működik 3G kapcsolaton keresztül is, illetve Wi-Fi-n is.

Az androidos és iOS alkalmazást egyébként az Android Marketből innen, illetve az App Store-ból innen töltheti le bárki és próbálhatja ki szabadon. A rendszer még az indulási fázisban van, apróbb problémák előfordulhatnak a regisztrációs folyamatban, például nem érkezik meg az aktivációs kód SMS-ben.